LE CHOIX JURIDIQUE CORNELIEN

Le choix de la structure juridique est à la base de la création d’une entreprise, il s’agit là d’une étape clé, que le créateur devra appréhender avec le plus grand sérieux. Ci-dessous un rappel des caractéristiques des sociétés les plus répandues en France.

1. Tableau de comparaison des principales sociétés

| SA | SARL / EURL | SAS / SASU | |

| Nombre d’associés | 2 à illimité | 1 (EURL) à 100 | 1 (SASU) à illimité |

| Dirigeants | Dirigeant général ou PDG | Gérant(s) associé(s) ou non | Président associé ou non |

| Responsabilité des associés | Limités aux apports | ||

| Capital social | 37 000 € minimum | Aucun minimum requis | |

| Types d’apports possibles | En numéraire En nature | En numéraire (espèces) En nature (bien meuble ou immeuble) En industrie (savoir-faire, travail) | |

| Patrimoine de l’entreprise | Propre à la société | ||

L’importance du choix de la structure juridique découle de l’impacte de ce dernier sur les pôles patrimoniaux, sociaux et fiscaux.

2. Les paramètres à prendre en considération !

Le paramètre patrimoniale :

L’entrepreneur qui souhaite dissocier nettement son propre patrimoine de celui de son entreprise optera pour une SA, SAS, SASU, SARL, ou encore une EURL. De cette façon, il ne pourra pas perdre plus que la valeur de son apport au capital social.

Celui qui au contraire, souhaite confondre son patrimoine avec celui de son entreprise, et appliquer ainsi le principe de la responsabilité illimitée, optera pour une Entreprise individuelle.

Le paramètre fiscal :

Le statut fiscal est devenu l’un des premiers critères de choix de la structure juridique de l’entreprise.

De ce fait, sachez que l’EURL supprime l’imposition au niveau de la société. Toutefois, l’associé unique est imposé directement au titre de l’impôt sur le revenu.

Au contraire, la SARL tout comme la SA, la SAS et la SASU, va soumettre ses bénéfices à l’impôt sur les sociétés. Gardez à l’esprit qu’il sera possible d’opter pour l’impôt sur le revenu dans le cas de la SARL de famille.

Visualisons les taux de l’IS pour les sociétés dont le chiffre d’affaires est inférieur à 7,63 M€.

L’évolution des taux de l’impôt sur les sociétés

| Bénéfices compris | Exercice fiscal ouvert à compter du 1/1/2018 | Exercice fiscal ouvert à compter du 1/1/2019 | Exercice fiscal ouvert à compter du 1/1/2020 | Exercice fiscal ouvert à compter du 1/1/2021 | Exercice fiscal ouvert à compter du 1/1/2022 |

| Entre 0 € et 38 120 € | 15 % | 15 % | 15 % | 15 % | 15 % |

| Entre 38 120 € et 500 000€ | 28 % | 28 % | 28 % | 26,5 % | 25 % |

| Plus de 500 000 € | 33, 1/3 % | 31 % | 28 % | 26,5 % | 25 % |

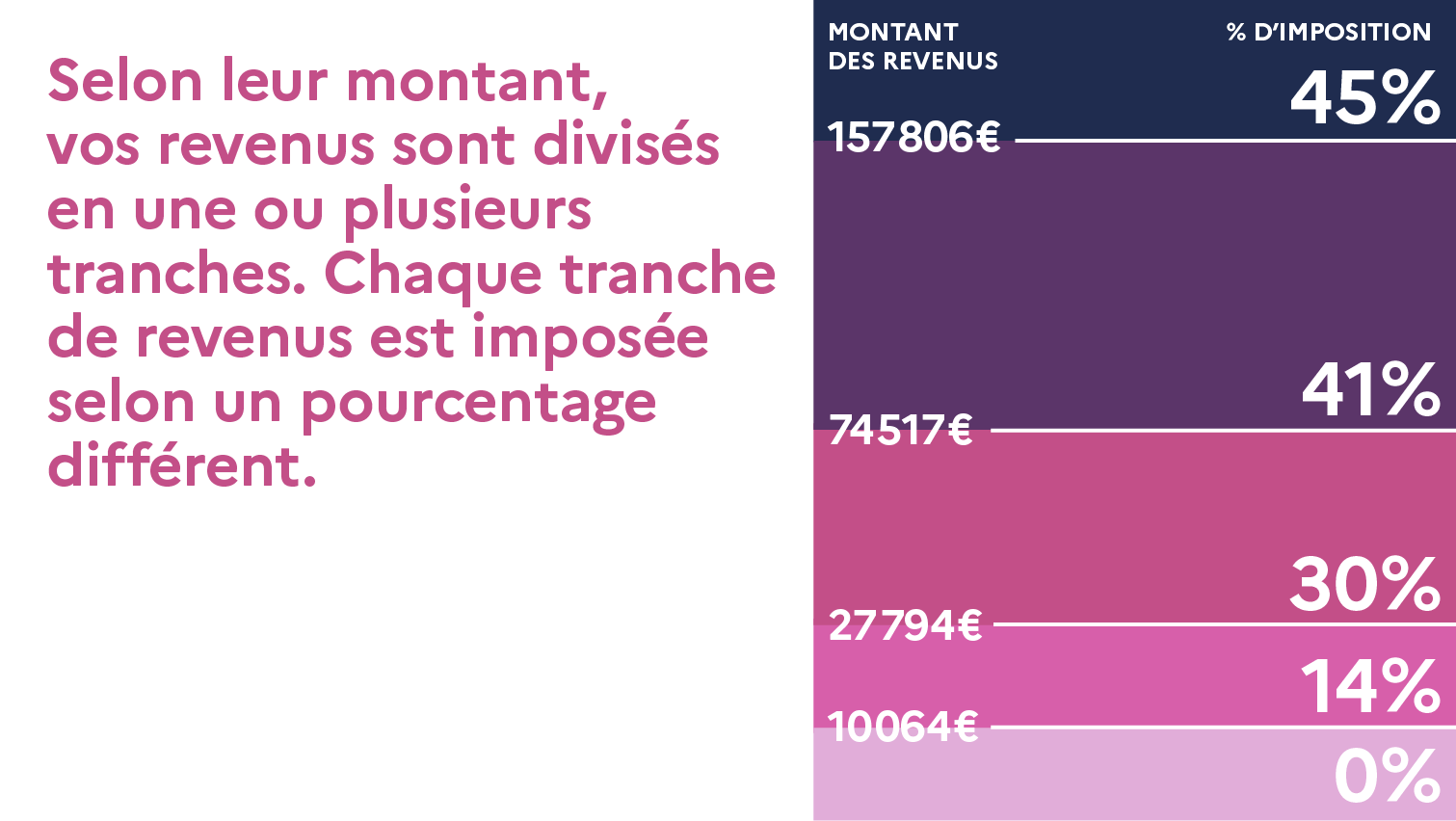

Comparons maintenant ces taux avec ceux de l’impôt sur le revenu.

Le barème de l’impôt sur le revenu en 2020

Le paramètre social :

Avant le 1er janvier 2018, seuls les gérants minoritaires ou égalitaires de SARL, les présidents, directeurs généraux de SA et les présidents de SAS étaient rattachés au régime général de la Sécurité sociale.

Les entrepreneurs individuels, les gérants majoritaires de SARL et les associés unique d’EURL, étaient quant à eux gérés par le régime social des indépendants.

Le RSI ayant révélé de multiples dysfonctionnements a finalement été supprimé le 1er janvier 2018.Depuis cette date, la protection sociale des travailleurs indépendants est gérée par le régime général de la Sécurité sociale. Ainsi, quelle que soit la forme juridique de leur entreprise, les indépendants sont maintenant régit par le nouvel organisme.

Les diverses missions de la protection sociale sont ainsi confiées aux trois branches du régime général (l’Urssaf, la caisse d’assurance maladie, la caisse de retraite).

N’oublions pas qu’au court de sa vie une société est amenée à changer, à grandir et à se développer, le changement de statut juridique pourrait se révéler être indispensable.

3. ASSURER LA PERENITE DE SON ENTREPRISE

Vous avez franchis le cap en choisissant un statut juridique et faites officiellement partie des 773 milliers de créateurs d’entreprise !

Bien que l’aventure soit très prenante, ne perdez pas de vu les fondamentaux et notamment le pôle assurance.

En 2017, plus de 3800 sinistres journaliers ont été comptabilisé en France. Les dédommagements liés à ses préjudices peuvent se révéler particulièrement couteux, engendrant ainsi des indemnisations importantes et mettant de ce fait en péril la continuité de l’exploitation.

Qu’est ce que la RC PRO ?

La Responsabilité civile professionnelle, mieux connu sous son acronyme RC PRO, est une assurance souscrite par l’entreprise. Cette dernière permet de couvrir les éventuels dommages corporels, matériels ou immatériels que la structure peut causer dans le cadre de ses activités, à la fois à ses clients, à ses fournisseurs ou encore à des tiers.

Bien que non obligatoire au regard de la loi, chaque entreprise a l’obligation de réparer tout dommage causé à autrui par les personnes ou les biens dont elle répond.

Qu’est ce que le MRP ?

La couverture multirisque professionnelle, quant à elle, protège les locaux et les biens de l’entreprise.

Ainsi, la RC PRO et la MRP sont deux produits d’assurance distincts mais complémentaires.

Il existe différents facteurs modulant la tarification de cette typologie de produits :

Le secteur d’activité, la taille et le statut de l’entreprise, le chiffre d’affaires et les spécificités du contrat.

Qu’est ce que l’assurance homme clé ?

En tant que chef d’entreprise, vous êtes un élément central dans l’écosystème de votre structure, il est donc primordial que vous soyez couvert. L’assurance homme clé est souscrite par une entreprise pour se protéger de l’impact direct ou indirect que pourrait avoir le décès ou l’invalidité d’une personne importante désignée comme étant l’homme clé. Si l’un de ces risques survient l’entreprise percevra alors un capital pour combler le manque à gagner.

Ce montant, pourra permettre à l’entreprise de maintenir son CA, d’éponger les frais liés à la réorganisation de l’entreprise ou ceux liés à un recrutement et à une formation.

Et vous vous recevez quoi ?

Le chef d’entreprise bénéficie d’une faible protection sociale par le régime obligatoire. En cas d’arrêt de travail pour raison médicales, les indemnités se limitent entre 5,46 € et 56,35€ par jour. CECI VARIE SELON LES RÉGIMES et les revenus déclarés.

Un toiletteur qui aurait perçu 40 000 € de revenu annuel moyen pendant ces 3 dernières années toucherait des indemnités journalières à hauteur de 54,79 €. Soit, 1625,7 € par mois, contre 3333,33€ initialement, son niveau de vie et son pouvoir d’achat seront par conséquent revus à la baisse.

La garantie indemnités journalières vous permettra donc de compenser vos propres pertes de revenus de façon plus conséquente.

Une fois vos revenus protégés, intéressons nous aux frais fixes de l’entreprise…

Qu’est ce que l’assurance frais généraux ?

L’assurance frais généraux quant à elle couvre les frais permanents et les dépenses d’exploitation auxquels le chef d’entreprise ne pourra plus faire face en cas d’arrêt de travail important :

– Les frais de structure (loyer, électricité, gaz, etc.)

– Les taxes et impôts professionnels

– Les cotisations sociales

– Les honoraires du comptable

– Les salaires des collaborateurs

– Etc.

Par conséquent, la garantie homme clé et l’assurance frais généraux peuvent permettre à une entreprise de se maintenir à flot. Pour plus d’informations au sujet de l’assurance frais généraux veuillez vous référer à l’article présent dans le lien suivant : https://votreexpertsocial.fr/assurance-frais-generaux-utile-ou-inutile/

LES DROITS DU NOUVEAU CRÉATEUR D’ENTREPRISE

A quoi correspond le principe de portabilité ?

Le principe de portabilité des droits de la couverture santé et de prévoyance a été institué en 2008, par l’accord national interprofessionnel. Les salariés qui quittent leur entreprise en tant que demandeurs d’emploi peuvent bénéficier pendant 12 mois du maintien des couvertures santé et prévoyance dont ils jouissaient autrefois en tant qu’employés à titre gracieux.

Puis-je bénéficier de la portabilité ?

Les critères à remplir afin de bénéficier de la portabilité :

– vous ne devez pas avoir été licencié pour faute lourde

– vous avez bénéficiez d’un contrat complémentaire santé d’entreprise avant d’avoir quitté cette dernière

– Vous n’avez pas démissionné

– Vous n’avez pas renoncé à votre droit de portabilité

Si toutefois vous ne remplissez pas tout les critères, sachez que vous pourrez tout de même bénéficier de la loi Madelin.

La loi Madelin, quels avantages ?

Un Travailleur Non Salarié (TNS) est un chef d’entreprise qui n’a pas le même statut que celui d’un salarié. Il est indéniable que celui-ci jouit de certains avantages, cependant son régime obligatoire fait défaut en particulier en cas d’incapacité de travail, de maladie, d’invalidité, de dépendance, ou encore de décès.

La loi Madelin propose de souscrire de façon volontaire, un ou plusieurs contrats permettant de pallier ces carences : un contrat retraite, un contrat de prévoyance, un contrat de complémentaire santé et un contrat perte d’emploi subie.La loi prévoit que les cotisations versez au titre de ces contrats seront déductibles de votre revenu professionnel imposable dans la limite d’un plafond fiscal.

Pour plus d’informations et conseils veuillez consulter notre article dédié à la loi Madelin : https://votreexpertsocial.fr/le-monde-des-professionnels-et-des-entreprises/madelin-2/

4. LES OBLIGATIONS DU CHEF D’ENTREPRISE ENVERS SES SALARIES

Vous êtes devenus employeur, vous avez par conséquent des obligations légales envers vos salariés.

En effet, tout employeur du secteur privé a l’obligation de proposer une couverture complémentaire santé collective à ses salariés peu importe leur ancienneté dans l’entreprise. Cependant, ce devoir disparait lorsque le salarié le rejette en refusant la complémentaire santé.

A quelles conditions doivent obéir les couvertures collectives obligatoires ?

– Le contrat devra respecter le panier de soins minimum ou des garanties minimales de la convention collective

– L’employeur devra participer à hauteur minimal de 50% de la cotisation le reste à charge sera quant à lui imputé au salarié. Sauf si la CCN prévoit plus.

Qu’est ce qu’une prévoyance collective et quelles sont ses caractéristiques ?

A l’instar de la complémentaire santé, la prévoyance collective est dite facultative, elle peut être rendue obligatoire en présence d’une convention collective applicable ou d’un accord de branche qui le stipule. De même, la prévoyance sera exigée lorsque l’entreprise emploie des cadres. Ce produit complète les couvertures des régimes obligatoires.

Gardez à l’esprit que la dimension collective de l’entreprise ou de la branche professionnelle permet de mutualiser les risques entre tous les salariés et ainsi de diminuer le coût de cette protection sociale complémentaire.

Vous avez maintenant toutes les indications pour mener à bien cette aventure, n’hésitez pas à faire appel à nous pour une expertise personnalisée et un accompagnement de qualité.

By MD