Si vous cherchez une solution pour fidéliser vos collaborateurs, le Plan d’Epargne Retraite Obligatoire(PERO) répond à cette attente. Il permet en effet d’offrir à tout ou partie de vos collaborateurs une épargne retraite, palliant ainsi l’insuffisance des régimes par répartition.

Un PERO pour quoi ?

Recruter et fidéliser des talents

Les talents sont rares ; les recruter puis les fidéliser est compliqué. Au même titre que les conditions de travail et les différents éléments de rémunération, offrir un Plan d’Epargne Retraite Obligatoire contribue à l’attractivité de votre entreprise.

Une épargne plus attractive qu’une prime

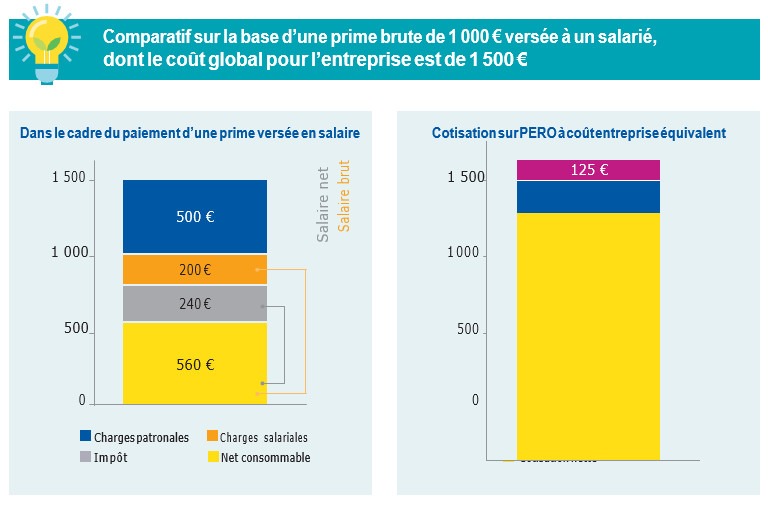

Votre premier réflexe pour récompenser un collaborateur peut être de lui octroyer une prime. Mais, le niveau des charges sociales patronales et salariales est tel que le bénéfice réel pour le salarié peut paraître décevant. Bénéficiant d’une exonération de charges salariales et d’un forfait social limité à 16%(1) (en lieu et place des charges patronales), le versement d’une épargne retraite est d’une bien meilleure efficacité, à investissements égaux pour l’entreprise.

(1) Le forfait social passe de 20 à 16% sous réserve que le PERO propose, dans sa gamme de supports,

une Gestion Evolutive investie au minimum à 10% en PEA/PM

Un PERO pour qui ?

Pour tous vos salariés ou certaines catégories seulement

Vous conservez la liberté d’offrir cet avantage à tous vos salariés ou seulement à une ou plusieurs catégories d’entre eux ; ce choix figurera dans l’accord instituant votre PERO. Par exemple, vous pouvez décider de n’en faire bénéficier que les cadres. D’autres critères objectifs peuvent être choisis tels que la tranche de rémunération ou le rattachement à une convention collective spécifique.

Ouvert aux dirigeants salariés ou assimilés salariés

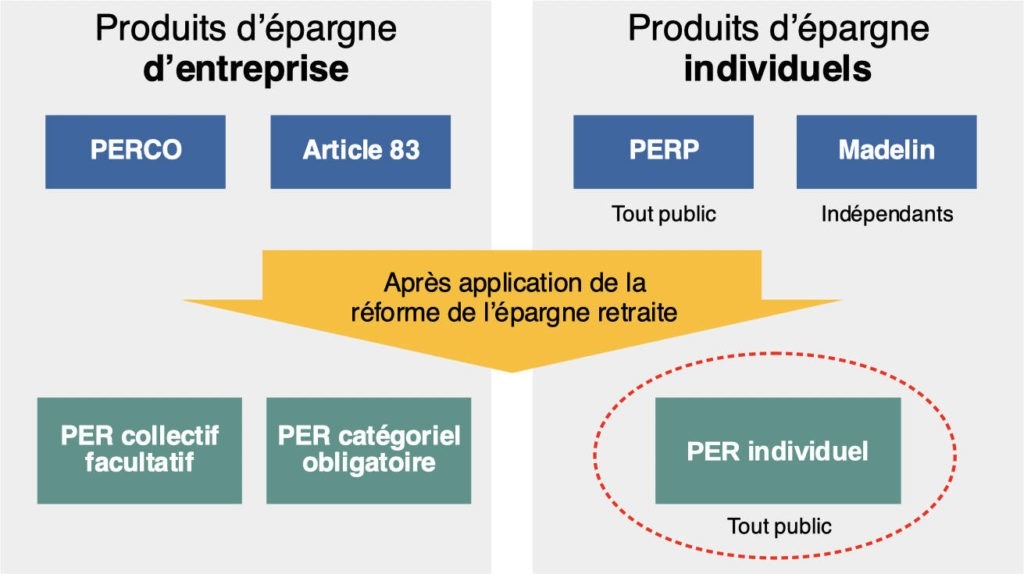

Les dirigeants salariés ou assimilés salariés peuvent bénéficier du PERO. Ceux qui ont le statut de travailleur non salarié peuvent opter pour une autre solution : le Plan d’Epargne Retraite Individuel.

Comment l’alimenter ?

Un pourcentage de la rémunération versée sur le PERO

Outre la ou les catégories bénéficiaires, l’accord instituant le PERO doit fixer la « cotisation obligatoire » que l’entreprise s’engage à verser sur les comptes des salariés affiliés. Elle est exprimée en pourcentage du Plafond Annuel de la Sécurité sociale (PASS), du salaire, ou d’une tranche de revenus. Ainsi, vous pouvez choisir, par exemple, de verser 1 % sur une première tranche, puis 5 % sur la tranche supérieure. Cette cotisation obligatoire est versée sur le compte individuel de chaque salarié affilié à un rythme trimestriel.

Une épargne retraite prise en charge à 100% par l’entreprise… ou pas

L’accord d’entreprise doit prévoir que l’entreprise assume une part significative des cotisations obligatoires ; cela peut donc aller jusqu’à 100 % ! Cela induit que l’accord d’entreprise peut aussi prévoir un financement partagé avec les salariés affiliés, telle qu’une cotisation prise en charge à 80 % par l’employeur et à 20 % par le salarié.

Des limites élevées d’exonérations fiscales et sociales pour le salarié

L’entreprise bénéficie d’une déductibilité sans limite des cotisations qu’elle verse à ses salariés.

Par contre, le code général des impôts a fixé des limites au-delà desquelles le salarié devra payer des charges sociales et ajouter à sa déclaration de revenus le surplus de cotisations. Elles sont fixées à :

- 5 % du salaire brut, inférieur à 5 Plafonds Annuels de la Sécurité sociale (205 680 € en 2020) ou 5 % du PASS si le salaire annuel brut est inférieur au PASS (soit 41 136 X 5 % = 2 056 € en 2020) pour les limites d’exonération sociale

- 8 % du salaire brut, inférieur à 8 PASS (329 088 € en 2020) pour les limites d’exonération fiscale.

Des versements volontaires possibles du salarié

Les salariés affiliés peuvent aussi compléter leur épargne retraite, en effectuant des « versements volontaires » réguliers et /ou ponctuels. Leurs versements peuvent être déduits de leurs revenus* réduisant ainsi leur charge fiscale.

* Dans les limites et conditions prévues par la réglementation en vigueur.

La nouveauté PACTE : l’épargne salariale peut s’ajouter aux versements volontaires

Si votre entreprise dispose déjà d’un dispositif d’épargne salariale, vos salariés pourront choisir de verser leur épargne salariale sur leur compte individuel PERO. Intéressement (hors abondement), participation et jours de congés placés sur un compte épargne temps peuvent donc augmenter leur épargne retraite.

Comment le mettre en place ?

Un simple accord suffit pour sa mise en place

Pour mettre en place un Plan d’Epargne Retraite Obligatoire, il convient de respecter un formalisme particulier, en recourant :

- soit à une Décision Unilatérale de l’Employeur (DUE) : vous devez alors informer vos salariés sur le fonctionnement du régime mis en place (organisme assureur, participation de l’employeur, modalités de financement…) ;

- soit à une convention ou un accord collectif : vous devez l’avoir négocié et conclu avec vos partenaires sociaux ;

- soit à un référendum : il doit avoir été ratifié à la majorité des intéressés.

Si vous optez pour une DUE, vous devez respecter un délai de prévenance.

A la mise en place du dispositif ou lorsqu’un salarié est embauché, l’entreprise doit l’informer de l’avantage social dont il bénéficie, et notamment lui remettre en qualité d’affilié, la notice d’information des affiliés du Plan.

Comment profiter de cette épargne ?

Une épargne disponible par anticipation dans certains cas

En principe, l’épargne reste indisponible jusqu’à la retraite, mais tout salarié affilié pourra en disposer avant cette échéance dans les cas suivants :

- pour acquérir une résidence principale(1) pour la part de l’épargne issue de leurs versements volontaires et de l’épargne salariale ;

- en cas d’accident de la vie : l’épargne du salarié affilié sera disponible en cas d’épuisement de ses droits aux allocations chômage, d’invalidité(2) (la sienne, celle de son conjoint, de son partenaire de PACS ou celle d’un enfant), de surendettement, ou de décès de son conjoint ou de son partenaire de PACS ou de cessation de son activité non salariée à la suite d’une liquidation judiciaire. Les sommes perçues sont alors exonérées d’impôt sur le revenu (les prélèvements sociaux pesant seulement sur les gains générés).

(1) Après application de la fiscalité en vigueur. (2) Invalidité correspondant à un classement en 2ème ou 3ème catégorie.

Un revenu complémentaire à la retraite et / ou un capital

A la retraite, l’épargne issue des cotisations obligatoires de l’entreprise sera obligatoirement versée sous forme de rente viagère, sauf si elle est inférieure à 80 € / mois ; le salarié affilié pourra alors la récupérer sous forme d’un capital.

Mais, pour l’épargne issue des versements volontaires et de l’épargne salariale, vos salariés pourront, au choix, percevoir cette partie de leur épargne sous forme de capital, d’un complément de revenus versé à vie (rente viagère), ou d’un mixte des deux(3). La sortie en capital pourra être effectuée en une fois ou de manière fractionnée ce qui peut, par exemple, permettre d’en alléger la charge fiscale, la sortie en rente bénéficiant néanmoins d’une fiscalité plus attractive.

(3) Après application de la fiscalité en vigueur.

Et en cas de départ du salarié de l’entreprise

Si le salarié quitte l’entreprise, l’entreprise n’alimentera plus son compte individuel. Cet ex collaborateur pourra continuer à effectuer des versements volontaires, ou transférer l’épargne retraite constituée sur un autre PERO chez son nouvel employeur ou sur un Plan d’Epargne Retraite Individuel.

Et en cas de décès du salarié pendant la phase d’épargne

Si le salarié affilié décède avant d’avoir récupéré en rente ou capital son épargne retraite, son compte individuel est clôturé au sein du PERO. L’épargne est versée en capital ou sous forme de rente, au choix de la personne désignée au contrat.

Le salarié affilié doit donc veiller à mettre à jour sa clause bénéficiaire pour qu’elle soit toujours en phase avec sa situation personnelle !

Sur le plan fiscal, si le bénéficiaire est le conjoint ou le partenaire de PACS, il ne subira aucune fiscalité. Mais si le(s) bénéficiaire(s) est une autre personne, les règles fiscales sont les suivantes :

- si son décès intervient avant ses 70 ans, la somme reçue par le bénéficiaire est taxée selon un barème progressif applicable par tranche :

- 0% de 0 à 152 500€/bénéficiaire

- 20% de 152 500€ à 852 500€/bénéficiaire

- 31.25% au delà de 852 500€/bénéficiaire

Des exonérations peuvent intervenir, notamment concernant l’épargne issue des cotisations obligatoires de l’entreprise, sous certaines conditions.

- En revanche, si le décès intervient après 70 ans, l’épargne sera soumise aux droits de succession après un abattement global de 30 500 €, tous contrats d’assurance vie et d’épargne retraite confondus.