Vous êtes salarié, vous quittez l’entreprise et vous souhaitez continuer à bénéficier de la complémentaire santé collective ? La Loi Evin est là pour vous aider, comment ? Nous vous éclairons.

1. Qu’est ce que la Loi Evin ?

Lorsque l’on évoque la loi Evin, on pense de prime abord aux emplacements réservés aux fumeurs, et aux publicités pour le tabac et l’alcool. Mais le ministre des Affaires sociales et de la Solidarité entre 1988 et 1991, Claude Evin, est aussi à l’origine d’une loi sur la mutuelle santé.

En effet, L’article 4 de la loi Evin du 31 décembre 1989 réglemente la sortie des contrats de mutuelle santé collectifs à caractère obligatoire. Elle prévoit que les salariés quittant une entreprise peuvent, sous réserve de remplir certaines conditions, conserver leurs garanties de complémentaire santé dont ils bénéficiaient dans le cadre de leur contrat collectif. On parle alors de portabilité de mutuelle santé.

Mais qui peut en bénéficier et sous qu’elles conditions :

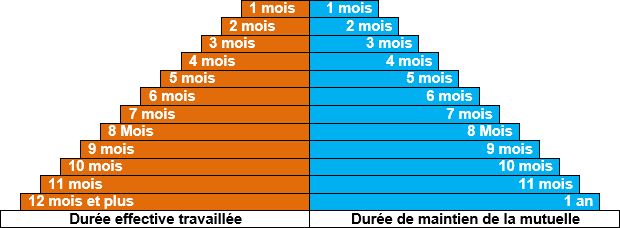

- Personnes bénéficiaire de l’assurance Chômage suite à une rupture du contrat de travail (rupture conventionnelle, fin de CDD, départ légitime). Le salarié doit avoir travailleur au minimum 1 mois au sein de l’entreprise et avoir adhéré au contrat collectif obligatoire. La durée de la portabilité est proportionnelle à la durée du contrat de travail dans la limite de 12mois.

- Les anciens salariés bénéficiaires d’une rente d’incapacité ou d’invalidité

- Les ayants droit d’un salarié décédé qui veulent conserver la mutuelle collective du défunt. En effet, la mutuelle obligatoire et la conservation des droits concerne également les ayants-droit du salarié décédé pour 12 mois minimum.

- Les bénéficiaires d’une pension de retraite,

Attention, les salariés sortants ont 6 mois pour demander à leur assureur le maintien de leurs garanties en santé à compter de la fin de la période pendant laquelle ils bénéficient de la portabilité.

S’ils sont directement partis à la retraite, ils ont 6 mois à compter de la cessation de leur contrat de travail.

2. Quel est l’impact sur les cotisations de votre mutuelle ?

La portabilité des droits est gratuite pour les personnes bénéficiaires de l’assurance chômage, d’une rente d’incapacité ou d’invalidité ainsi que les ayants droits du salarié décédé.

Toutefois, les retraités n’ont pas cette chance là !

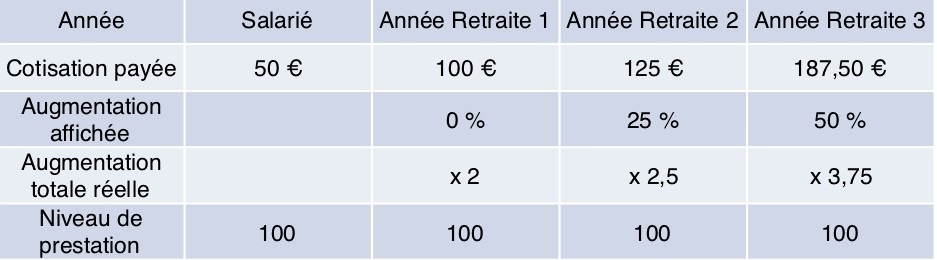

Selon l’article 4 de la loi Evin, il devra supporter la totalité de la cotisation, c’est-à-dire part salarial plus part employeur. Le décret du 30 août 1990 prévoyait un plafond tarifaire fixé à 150% du tarif des actifs soit une hausse de 50%. Toutefois, le nouveau décret du 21 mars 2017 remplace le décret de 1990 et détermine de nouveaux plafonds tarifaires qui sont progressifs :

- la 1ère année : le tarif pratiqué doit être identique à ceux des actifs

- la 2ème année : le tarif pratiqué ne peut être supérieur de plus de 25% au tarif des actifs

- la 3ème année : le tarif pratiqué ne peut être supérieur de plus 50% au tarif des actifs

Et la 4ème année…

3. Mais est ce vraiment avantageux pour le retraité ?

Conserver son contrat dans le cadre de la Loi Evin n’est pas toujours avantageux, en effet, les garanties prévues dans le cadre de la mutuelle santé collective ne peuvent plus changer pour le retraité, même si elles évoluent pour les salariés actifs de l’entreprise ;

Par ailleurs, les ayants-droits (conjoint, enfants…) inscrits sur le contrat de mutuelle d’entreprise du salarié retraité ne sont plus couverts par le contrat ;

Le coût de la mutuelle est supporté intégralement par le retraité et peut être augmenté par l’organisme dès la 2ème année.

Pour les raisons ci-dessus conserver une mutuelle au moment du passage à la retraite avec la loi Evin n’est pas toujours avantageux, notamment en matière de tarif. Pour cette raison, il est important de comparer les devis de mutuelles du marché pour trouver une complémentaire santé adaptée à ses besoins une fois à la retraite tout en payant le prix le moins cher.