Depuis le 1er janvier 2016, la loi Eckert impose aux organismes assureurs et aux banques de recenser les comptes bancaires inactifs, ainsi que les contrats d’assurance vie en déshérence. Ils ont aussi pour obligation de prévenir systématiquement les titulaires de l’existence de ces comptes ou contrats. Découvrez les enjeux de cette loi sur les organismes assureurs et les assurés, en matière d’assurance vie.

1.Quelle est la vocation de la loi Eckert ?

La loi n° 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d’assurance vie en déshérence, dite loi Eckert, doit permettre à un bénéficiaire de retrouver facilement l’existence d’un compte oublié.

Avant cette obligation légale, les banques et les organismes assureurs n’avaient pas l’obligation légale de vérifier si un client était bien vivant. Il en résultait une situation préjudiciable à plusieurs niveaux :

- Des titulaires avaient oublié l’existence d’un compte bancaire (qui est inactif) ;

- Des titulaires avaient oublié l’existence d’un contrat d’assurance vie (dit en déshérence) ;

- Des ayants droit ne connaissaient tout simplement pas l’existence de tels avoirs ;

- Les organismes bancaires et assureurs conservaient les avoirs présents sur les comptes et contrats, et prélevaient des frais de gestion.

2. Quels contrats sont concernés par la loi Eckert ?

Différents types de contrats sont concernés :

Les contrats de prévoyance individuelle ou collective avec une garantie décès (capital décès, rente de conjoint, rente orphelin, rente handicap, garantie double effet, ou frais d’obsèques) ;

Les allocations obsèques ;

Les contrats de retraite supplémentaire individuelle, comme le Madelin, ou collective comme les contrats dits « article 83 » (c’est-à-dire pour lesquels la cotisation est définie) ;

Les indemnités de fin de carrière.

3. Quelles sont les obligations de l’organisme assureur ?

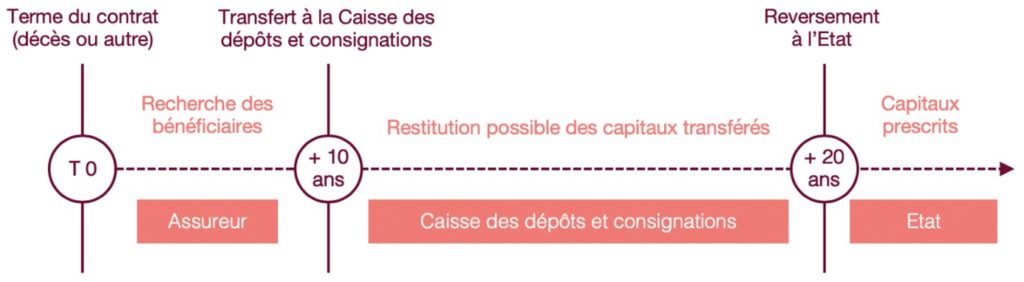

De vérifier annuellement que l’assuré n’est pas décédé. Pour cela nous interrogeons le Répertoire National d’Identification des Personnes Physiques (RNIPP) sur le décès éventuel des assurés et des souscripteurs de contrats d’assurance sur la vie. Nous contactons le(s) bénéficiaire(s) dès réception de l’avis de décès et prise de connaissance de ses (leurs) coordonnées. D’où l’importance de la bonne rédaction des clauses bénéficiaires.

De rechercher en cas de décès de l’assuré les bénéficiaires par tous les moyens, grâce par exemple aux informations figurant au contrat ou aux coordonnées des mairies, des notaires ou encore des organismes de pompes funèbres.

De revaloriser les contrats entre la date du décès de l’assuré et jusqu’à réception des pièces nécessaires au paiement du bénéficiaire.

De transférer les capitaux non réglés à la Caisse des Dépôts et Consignations au bout de 10 ans. C’est alors à l’assuré ou à ses ayants-droits de se manifester auprès de la Caisse des Dépôts et Consignations, avant le délai de prescription, pour recouvrer les fonds.