Commercialisation de nouveaux contrats, simplification des produits, sortie en capital, portabilité, gestion pilotée, fiscalité harmonisée… Le nouveau plan épargne retraite prévu par la loi Pacte comporte son lot de modifications pour les épargnants. Tour d’horizon.

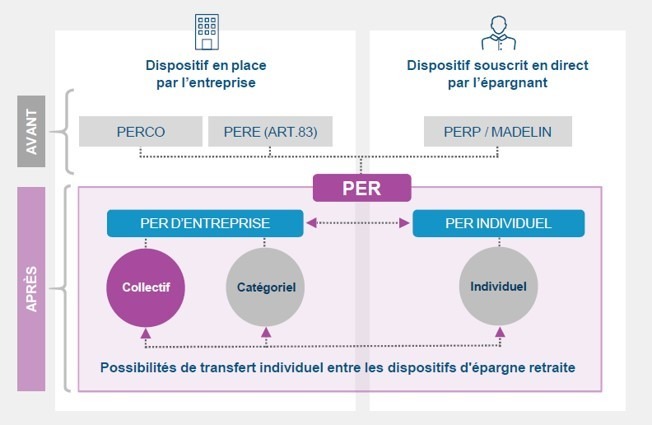

Redessiner les contours de l’Épargne Retraite pour lui redonner de l’attractivité dans un contexte de mobilité et de carrières non linéaires tout en finançant l’économie. NOUVEAU : La loi PACTE créé le PER (Plan d’Epargne Retraite) à partir du 1/10/2019 qui se décline en 3 produits : un produit individuel (ex PERP/Madelin), et 2 produits d’entreprise (collectif (ex PERCO) et catégoriel (Ex ART83)). LE PER, suivra les épargnants tout au long de leur parcours professionnel en cas de changement d’employeur ou de métier.

Quels versements ? Quelle fiscalité ?

Une fiscalité uniformisée qui doit redonner toute son attractivité aux produits d’Épargne Retraite existants.

(1) Dans la limite maximum de 10% du revenu annuel N-1 du foyer fiscal (fixé a minima à un Plafond Annuel de la Sécurité Sociale – PASS) et de 8 PASS, selon les informations propres à votre déclaration d’impôt sur le revenu n°2042 et selon les conditions définies sur le site : https://www.impots.gouv.fr/portail/particulier/epargne-retraite. En contrepartie de cet avantage fiscal à l’entrée, les sommes seront fiscalisées au moment du retrait selon la réglementation en vigueur. Pour rappel, le plafond annuel non consommé calculé pour chaque membre du foyer fiscal est reportable les 3 années suivantes.

(2) Prélèvement Forfaitaire Unique : 30% maximum (17,2% de Prélèvements Sociaux et 12,8% de Prélèvement Forfaitaire (selon option du titulaire))

(3) Selon les taux en vigueur (17,2% au 1er janvier 2019)

(4) Les sommes perçues dans le cadre d’une RVTG demeurent assujetties au régime fiscal et social des pensions de retraite (plus d’infos sur : https://www.service-public.fr/particuliers/vosdroits/F415)

(5) Les sommes perçues dans le cadre d’une RVTO sont partiellement imposées à l’IR et aux prélèvements sociaux selon le barème d’abattement progressif applicable aux RVTO (plus d’infos sur : https://www.service-public.fr/particuliers/vosdroits/F3173)

(6) Pour le PERE d’entreprise catégoriel

Sortie en rente ou en capital

C’est l’une des grandes évolutions permises par la réforme : au moment du départ en retraite, les personnes ayant souscrit un contrat d’épargne retraite pourront choisir de liquider leur contrat en capital ou en rente, ou autrement dit, en une fois ou sous forme de versements réguliers.

Les conditions de sortie anticipée seront également harmonisées : au-delà des cas de déblocage liés à des accidents de la vie, le retrait de l’épargne volontaire et salariale sera possible pour l’achat de la résidence principale.

Jusqu’à présent, les modalités de sortie des contrats étaient rigides et la plupart des contrats ne proposaient qu’une sortie en rente viagère, c’est-à-dire sous forme d’une somme versée mensuellement, trimestriellement ou annuellement à un bénéficiaire jusqu’à son décès.

Une plus grande portabilité

Tout au long de sa vie, l’épargnant aura la possibilité de regrouper son épargne dans un unique produit.

Il pourra librement transférer ses contrats, avant et après la retraite, ce qui devrait permettre de rendre l’épargne retraite mieux adaptée à l’évolution des parcours de vie et des carrières. Ce dispositif doit aussi encourager la concurrence entre les prestataires.

Jusqu’à présent, l’épargne accumulée était peu portable : les épargnants devaient parfois cumuler plusieurs produits d’épargne sans possibilité de regroupement ou de transfert.

Cette réforme bénéficiera aux épargnants déjà équipés : les titulaires de contrats Perp, Madelin ou Préfon pourront transférer leur épargne dans un nouveau plan d’épargne retraite à compter du 1er octobre, soit chez le même gestionnaire, soit chez un nouveau gestionnaire, pour bénéficier des nouvelles règles ouvertes par la loi Pacte. Ils pourront choisir de conserver leur produit actuel, dont les règles de fonctionnement resteront inchangées.

Généralisation de la gestion pilotée

Investir en actions ou en obligations? Jouer la prudence ou prendre plus de risques? L’épargne retraite implique de placer de l’argent pendant un temps long, ce qui peut rendre difficile pour un particulier − averti ou non − de gérer correctement ses investissements. Pour surmonter cet obstacle, sera proposée par défaut la mise en place d’une gestion « pilotée » de l’épargne, c’est-à-dire confiée aux opérateurs professionnels.

« La gestion pilotée de l’épargne retraite permettra d’optimiser la gestion de cette épargne pour offrir de meilleurs rendements aux futurs retraités et des financements plus abondants pour les entreprises », selon le gouvernement.

Encadrement des frais

Le transfert des contrats sera gratuit si le produit a été détenu pendant au moins cinq ans. Avant cette date, les frais de transfert ne pourront excéder 1% de l’encours.

Jusqu’à présent, les niveaux de frais pouvaient être élevés et les rendements parfois insatisfaisants, faute de pouvoir optimiser les placements.

Fiscalité harmonisée

La possibilité de déduire de l’assiette de l’impôt sur le revenu les versements volontaires sera généralisée à l’ensemble des produits d’épargne retraite (dans la limite des plafonds existants).

Les épargnants disposant d’une assurance vie bénéficieront par ailleurs d’un avantage fiscal supplémentaire en cas de transfert de leur contrat d’assurance vie vers leur épargne retraite.