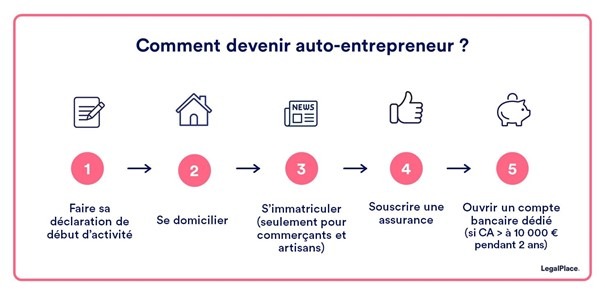

Mais qu’est-ce qu’un auto-entrepreneur :

Un micro-entrepreneur, à l’origine désigné comme auto-entrepreneur, correspond à un régime français de travailleur indépendant créé en 2008 pour simplifier la gestion administrative en remplaçant toutes les cotisations sociales et tous les impôts et taxes par un versement unique et proportionnel au chiffre d’affaires.

Quelles activités peuvent être exercées en micro-entreprise ?

- Les activités commerciales : achats, reventes de marchandises, vente de services commerciale. L’immatriculation devant être fait au registre du commerce et des sociétés.

- Les activités artisanales : fabrication, transformation, réparation. Immatriculation au répertoire des métiers.

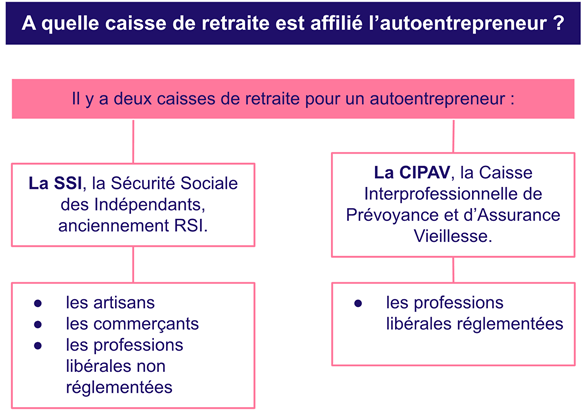

- Les activités libérales : professions libéraux relevant de la CIPAV, (architectes, ingénieurs-conseils, géomètres experts, experts agricoles et fonciers, consultants, traducteurs, actuaires, psychologues, formateurs…) ou de la sécurité sociale indépendants, ex-RSI (au titre de leur régime de retraite pour les exploitants d’auto-écoles, les chiromanciens, les cartomanciens, les magnétiseurs, les astrologues, les radiesthésistes…)

Un micro-entrepreneur doit-il être obligatoirement assuré ?

Tout dépend de votre activité !

S’assurer peut être une obligation :

– imposée par la loi : c’est le cas par exemple pour la garantie décennale qui pèse sur les entreprises du bâtiment ou encore pour l’obligation d’assurance des conducteurs de véhicules

– imposée par les textes qui régissent l’activité : c’est le cas par exemple pour les agents de voyage, les administrateurs de biens, les transporteurs de personnes, les diagnostiqueurs immobiliers, etc.

Il est donc important de vous renseigner sur la règlementation applicable à votre activité

Vous allez donc devoir commencer par apprécier :

– les risques que vous pourrez prendre en charge en tenant compte de votre capacité financière,

– les risques qu’il est préférable, voire indispensable, de transférer à un assureur.

Quelles sont les différentes garanties qui vous concernent en tant que chef d’entreprise ?

Les assurance responsabilités :

Avant toute chose, il est important qu’il s’assure sur sa responsabilité. Pour cela, il peut souscrire à différents types d’assurance, notamment : les responsabilité civile professionnelle (RC PRO), la garantie décennale, la protection juridique.

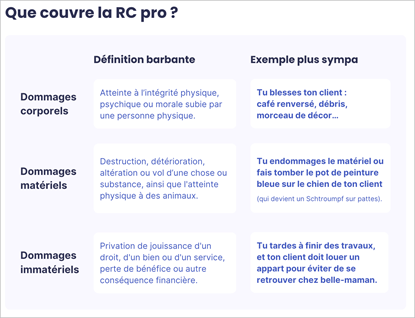

– Responsabilité civile professionnelle (RC Pro)

La responsabilité civile professionnelle couvre les dommages causés aux tiers dans le cadre de l’activité du micro-entrepreneur. En effet, la responsabilité civile personnelle ne prend pas en charge ces dommages car ils n’interviennent pas dans sa vie privée.

Les dommages pris en charge peuvent se réaliser en cours de prestation ou suite à la livraison d’un produit ou d’un article défectueux. De plus, ces dommages peuvent correspondre à des dommages matériels ou immatériels.

La responsabilité civile professionnelle est obligatoire dans certains domaines d’activité :

- construction/BTP ; transport ; automobile ; santé ; alimentaire ; professions artisanales réglementées ; etc…

En outre, même lorsqu’elle n’est pas obligatoire, la RC Pro reste fortement recommandée. Elle permet de protéger la trésorerie de la micro-entreprise et de ne pas fragiliser les finances.

– Garantie décennale :

La garantie décennale couvre la réparation des dommages susceptibles d’affecter un ouvrage jusqu’à 10 ans après la fin des travaux et sans intervention de la justice.

Elle est obligatoire pour toutes les activités du secteur du bâtiment et de la construction (auto-entrepreneur en maçonnerie par exemple).

Cela résulte notamment du fait que le Code civil prévoit une responsabilité de plein droit pesant sur les professionnels de la construction :

” Tout constructeur d’un ouvrage est responsable de plein droit, envers le maître ou l’acquéreur de l’ouvrage, des dommages, même résultant d’un vice du sol, qui compromettent la solidité de l’ouvrage ou qui, l’affectant dans l’un de ses éléments constitutifs ou l’un de ses éléments d’équipement, le rendent impropre à sa destination“.

La garantie décennale couvre alors le micro-entrepreneur, mais également ses clients.

De manière générale, l’assurance des auto-entrepreneurs du bâtiment est bien plus renforcée que dans d’autres secteurs moins risqués.

– Protection juridique :

La protection juridique sert à protéger et défendre les droits de l’auto-entrepreneur en cas de différends avec les clients.

Quelle que soit l’activité du micro-entrepreneur, il s’expose nécessairement à de nombreux risques de litiges, notamment avec : les clients ; ses fournisseurs ; des concurrents ; etc…

La protection juridique couvre à la fois : l’information juridique : relative aux droits, démarches et procédures en cas de litige ;la défense : représentation lors de procédures amiables ou judiciaires ; la prise en charge des frais : honoraires d’avocat, d’experts, d’huissiers et frais d’investigation.

Si elle n’est pas indispensable, la protection juridique est particulièrement intéressante dans le cadre de certaines activités.

Les assurances de biens et de l’activité

En plus de la responsabilité de l’auto-entrepreneur, il est important d’assurer ses biens et son activité.

En effet, il existe également différents risques à ce niveau.

– Assurance multirisque

L’assurance multirisque professionnelle couvre à la fois la responsabilité de l’auto-entrepreneur et ses biens mobiliers et immobiliers à usage professionnel.

Cette assurance est particulièrement flexible. Elle s’adapte aisément au secteur d’activité dans lequel évolue le professionnel.

Par exemple, lorsque l’activité nécessite de louer un local, la garantie multirisque est indispensable. Elle permettra la prise en charge des réparations ou du remplacement du matériel en cas de sinistre.

L’assurance multirisque prend en compte diverses garanties telles que : les incendies ; les dégâts des eaux ; le vol ; le vandalisme ; les explosions ; les dommages électriques.

– Assurance automobile

Lorsque le professionnel utilise un véhicule dans le cadre de son activité, il doit souscrire une assurance automobile professionnelle.

En effet, l’assurance personnelle ne couvre pas les trajets effectués dans le cadre de l’activité professionnelle du souscripteur.

L’assurance auto professionnelle permet d’être indemnisé pour les dommages causés sur : la personne du souscripteur ; le véhicule ; la perte de matériel ou de stock transporté au moment de l’accident.

L’auto-entrepreneur peut étendre les garanties en fonction de ses besoins et de son budget.

– Perte d’exploitation

L’assurance perte d’exploitation permet au professionnel de couvrir les risques de suspension de l’activité. Qu’il s’agisse d’un arrêt temporaire ou permanent de l’activité, l’assurance perte d’exploitation est très importante.

En effet, dans ce type de situation, l’auto-entrepreneur a toujours des charges et des commandes à assurer, et ce même s’il est dans l’incapacité de travailler.

Cette assurance permet alors de limiter les conséquences sur la santé financière de la micro-entreprise. Elle permet également de garder ses clients.

L’assurance de personnes

C’est-à-dire VOUS principalement

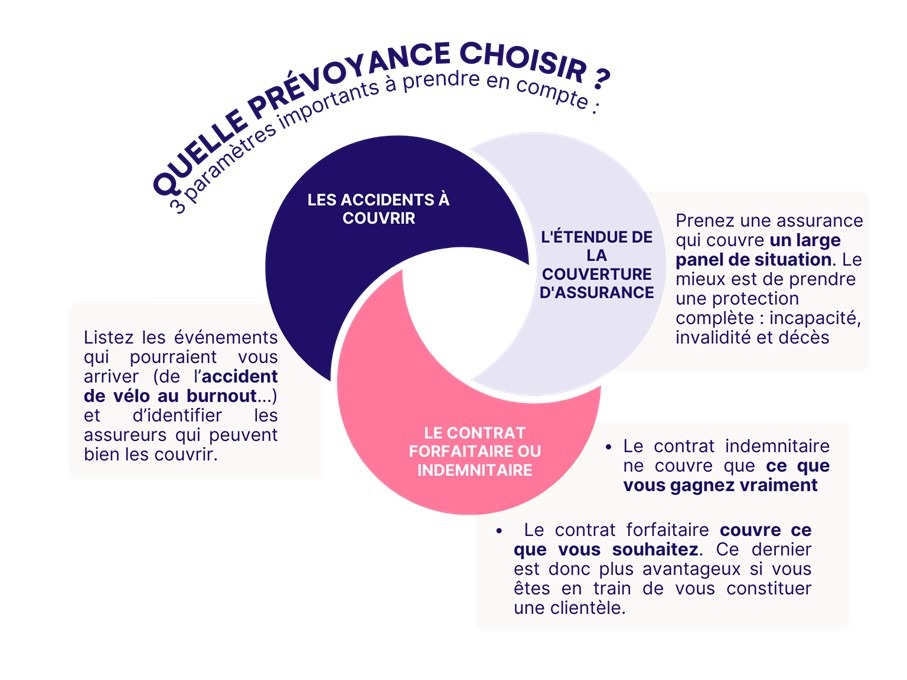

- L’assurance prévoyance :

Pour faire face aux aléas de la vie, les contrats de prévoyance sont une solution rassurante et adaptée à votre activité d’auto-entrepreneur. Ils complètent les prestations de l’assurance maladie, souvent jugées insuffisantes et sont ainsi indispensables pour exercer en toute sérénité.

Une assurance prévoyance sert à se protéger financièrement, ainsi que ses proches contre les aléas de la vie. Les bénéficiaires de cette assurance perçoivent ainsi un capital ou une rente en cas du décès ou de la maladie d’un proche afin de pouvoir faire face financièrement.

Grâce à cette couverture vous êtes assuré en cas de Décès, Perte totale et irréversible d’autonomie, Invalidité Permanente Totale et Incapacité de travail.

- L’assurance santé :

En tant que micro-entrepreneur vous pouvez faire face à des dépenses de santé parfois lourdes, il convient donc de vous couvrir via un contrat mutuelle répondant à vos besoins et ceux de votre famille.

La sécurité sociale n’intervenant pas en totalité sur les soins, un reste à charge plus ou moins important peut avoir lieu. Une couverture mutuelle est donc primordial afin de palier aux restes à charges.

- La retraite :

La complémentaire retraite est un système vous permettant de mettre de l’argent de côté à titre privé tout au long de votre activité professionnelle. L’objectif pour vous est de profiter d’une pension vieillesse plus élevée lorsque vous décidez de prendre votre retraite.

La complémentaire prend souvent la forme d’un Plan d’Epargne Retraite (PER), dans lequel vous versez régulièrement une partie de vos revenus. Vous constituez un capital que vous pourrez débloquer une fois votre retraite prise.

Concrètement, le PER fonctionne en deux phases :

- La première où vous constituez votre épargne, en effectuant des versements réguliers tout au long de votre vie active avec déductibilité fiscale si vous payez l’impôt sur le revenu.

- La seconde où vous percevez soit un capital, soit un capital partiel, soit une rente, basées sur le montant que vous avez précédemment épargné

Vous l’avez compris, opter pour une retraite complémentaire privée vous assure un complément de revenu indéniable pour vos vieux jours !

Qui contacter pour s’assurer lorsque l’on est micro-entrepreneur (auto-entrepreneur) ?

Rapprochez-vous de votre courtier ou de votre compagnie d’assurance.

Entant que courtier, nous proposons diverses solutions en assurance et pouvons répondre à vos demandes, alors n’hésitez pas à nous contacter afin de vous faire un devis conforme à votre activité. Notre équipe d’experts seront là pour vous aider dans cette mise en place d’activité.