Qu’est-ce que l’assurance dépendance ?

L’assurance dépendance est un contrat par lequel l’assureur garantit le versement d’une rente viagère, ou parfois d’un capital, à l’assuré en cas de perte d’autonomie constatée médicalement.

Certains contrats prévoient également un capital « équipement » permettant de réaliser des dépenses destinées à favoriser le maintien à domicile de l’assuré. Une garantie décès peut en outre être incluse dans certains contrats.

Tous les contrats dépendance proposent par ailleurs des services d’assistance, d’information, de prévention ou de conseil dans l’hypothèse d’une perte d’autonomie (Aide-ménagère, garde malade, aide aux démarches administratives…).

Que recouvre la notion de dépendance ?

L’état de dépendance se manifeste par une perte d’autonomie qui rend impossible la réalisation de certains actes ou activités de la vie courante (se situer dans le temps ou dans l’espace, se laver, se vêtir, s’alimenter…).

Attention : chaque contrat d’assurance comporte une définition proprede la notion de dépendance et donc du degré de perte d’autonomie dont il faut être atteint pour être considéré comme dépendant. Aussi, avant toute souscription d’un contrat, il est primordial d’être vigilant aux définitions précises des garanties qui figurent dans la documentation contractuelle.

Selon les contrats, il peut y avoir jusqu’à 3 niveaux de dépendance ouvrant droit à des prestations :

○ La dépendance totale ;

○ La dépendance partielle ;

○ Et parfois, la dépendance légère.

Quels sont les types de contrats d’assurance dépendance possibles ?

Le risque de dépendance peut être couvert par un contrat dit « individuel » mais également par un contrat collectif d’assurance, à adhésion facultative ou obligatoire (exemple : contrat souscrit par l’employeur pour ses salariés).

La garantie dépendance peut être la garantie principale d’un contrat mais également une garantie optionnelle ou complémentaire d’un contrat d’assurance vie ou d’un contrat collectif de prévoyance.

Quelles prestations peuvent être incluses dans un contrat d’assurance dépendance ?

Les prestations varient d’un contrat à l’autre.

Le plus souvent, les contrats prévoient :

- en cas de dépendance totale, le versement à l’assuré d’une rente viagère dont le montant est déterminé à l’avance. Certains contrats prévoient toutefois le versement d’un capital ou la prise en charge de tout ou partie des frais d’accueil et d’hébergement dans une structure d’accueil spécialisée (EHPAD par exemple) ;

- en cas de dépendance partielle, le versement à l’assuré d’une partie de la rente viagère à laquelle celui-ci pourrait prétendre en cas de dépendance totale, d’un capital « équipement » permettant de réaliser des dépenses destinées à favoriser le maintien à domicile.

Tous les contrats dépendance proposent par ailleurs des services d’assistance, d’information, de prévention ou de conseil dans l’hypothèse d’une perte d’autonomie (Aide-ménagère, garde malade, aide aux démarches administratives, …).

Qu’est-ce que le label GAD ?

Les professionnels ont créé le label GAD Assurance Dépendance pour les garanties d’assurance couvrant la dépendance lourde.

Les contrats labellisés GAD Assurance Dépendance doivent respecter un cahier des charges minimum qui prévoit notamment :

- Un vocabulaire commun ;

- Des critères communs d’appréciation de la perte d’autonomie (notamment 3 situations dans lesquelles l’assuré sera nécessairement reconnu en état de dépendance lourde) ;

- Une garantie viagère, l’assureur ne pouvant résilier le contrat qu’en cas de non-paiement des cotisations ;

- Une rente minimale en cas de dépendance lourde de 500 euros par mois ;

- Une absence de sélection médicale avant 50 ans (sauf invalidité ou Affection Longue Durée – ALD – préexistante) ;

- Une information annuelle sur le montant des cotisations, des garanties et de leur revalorisation ;

- En cas d’interruption du paiement des cotisations, un maintien partiel de la garantie prévue en cas de dépendance lourde.

Pourquoi se protéger contre la perte d’autonomie ?

Une perte d’autonomie est une situation compliquée sur le plan personnel mais également financier.

Les dépenses liées à l’aménagement du domicile ou au séjour dans un établissement spécialisé sont importantes et ne sont généralement pas couvertes par les aides de l’Etat et les pensions de retraite. Or avec l’allongement de l’espérance de vie, le risque de dépendance augmente.

On estime d’ailleurs qu’en 2040, 2 millions de personnes âgées seront en situation de perte d’autonomie en France.

Souscrire une assurance dépendance permet de ne pas entamer son patrimoine ni celui de ses proches.

Comment souscrire une assurance dépendance ?

Il est important d’établir des devis comparatifs pour vérifier qu’à cotisations égales, vous bénéficiez de la couverture la plus complète. Vous pouvez utiliser un comparateur en ligne afin d’obtenir les meilleures offres du marché.

Il est possible de souscrire une assurance dépendance jusqu’aux alentours de 70 – 75 ans. Cependant, plus vous la souscrirez tôt, moins vos cotisations seront élevées.

Auprès de quel organisme conclure un contrat dépendance ?

Une telle garantie peut être souscrite auprès d’une compagnie d’assurance, d’une mutuelle, d’un institut de prévoyance ou d’une banque.

Comment choisir son assurance dépendance ?

Le choix de son assurance dépendance dépend des garanties recherchées :

- Niveau de dépendance pris en charge ;

- Délai de versement de la rente ;

- Existence d’un capital ;

- Nature des services complémentaires ;

- Montant des cotisations.

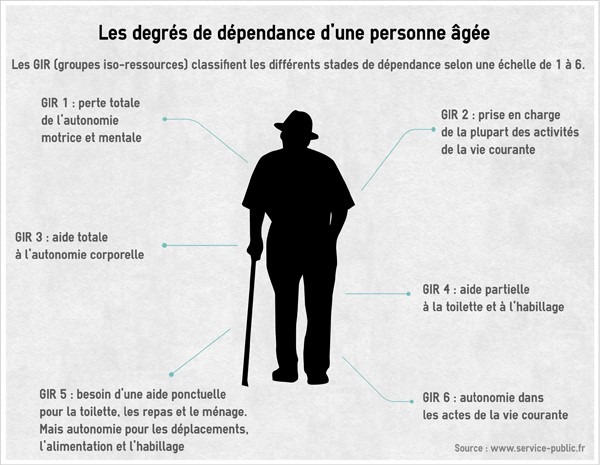

Comment est déterminé le niveau de dépendance de l’assuré ?

Le niveau de dépendance de l’assuré est déterminé soit par le médecin conseil de la compagnie d’assurance soit par le médecin traitant. Cela dépend de chaque contrat.

Par ailleurs, chaque assureur est libre de déterminer à partir de quel degré de dépendance les garanties peuvent être exécutées. Le plus souvent, ils se basent sur la grille Aggir dont le fonctionnement est expliqué ci-dessus.

Peut-on résilier une assurance dépendance ?

Il est possible de résilier une assurance dépendance. Les conditions sont indiquées dans le contrat ainsi que la procédure. Par contre, la résiliation fait perdre tous les droits acquis et n’entraîne pas le remboursement des sommes versées.