L’un de vos salariés part à la retraite ?

En tant qu’employeur, vous êtes légalement tenu de lui verser une indemnité de fin de carrière (IFC), dont le montant dépend de sa rémunération, de son ancienneté et des modalités de son départ : départ volontaire ou départ à l’initiative de l’employeur. Ces indemnités font partie du passif social de votre entreprise.

Comment planifier ces charges afin d’éviter les à-coups de trésorerie au moment du départ à la retraite de vos collaborateurs ?

1. Qu’est ce que le passif social d’une entreprise ?

Au moment de son départ à la retraite, tout salarié perçoit une indemnité de fin de carrière (IFC). Cette indemnité, dont le montant peut atteindre plusieurs mois de salaire, est à la charge exclusive de l’entreprise.

Les IFC constituent un engagement, appelé passif social, que vous devez inscrire en annexe de votre bilan. En cas de départs simultanés, son versement peut entraîner des variations de trésorerie préjudiciables à l’équilibre de vos comptes.

2. Estimer le montant des indemnités de fin de carrière

Première chose à faire : évaluer le montant des IFC que vous serez amené à verser. Le montant minimum légal est fonction de l’ancienneté du collaborateur et de son salaire en fin de carrière. Il peut être valorisé par la convention collective ou le contrat de travail.

Ainsi, en cas de départ à la retraite à l’initiative du salarié, les montants minimums légaux sont les suivants :

• 10 ans d’ancienneté : ½ mois de salaire

• 15 ans d’ancienneté : 1 mois de salaire

• 20 ans d’ancienneté : 1 mois ½ de salaire

• 30 ans d’ancienneté : 2 mois de salaire

Attention toutefois, car en cas de mise à la retraite par l’employeur, l’indemnité prévue pour le salarié est en principe plus élevée. Son montant correspond au moins à celui de l’indemnité de licenciement, des conventions collectives et des accords de branche.

3. Se constituer une réserve dès aujourd’hui

Une fois l’évaluation terminée, le meilleur moyen pour anticiper le versement des IFC est de vous constituer dès aujourd’hui une réserve financière dédiée. Le principe : vous alimentez à votre rythme un contrat d’assurance vie collectif, ce qui vous permet de lisser les provisions sur plusieurs années.

Ce faisant, vous remplissez vos obligations légales sans déséquilibrer vos comptes. Vous bénéficiez en plus d’avantages fiscaux :

- Les versements effectués sont déductibles de votre résultat imposable et ne sont pas assujettis aux charges sociales et patronales.

- Les produits générés par la gestion du contrat ne sont pas imposables.

Les avantages clés

Chaque entreprise doit verser des Indemnités de Fin de Carrière (IFC) lors du départ à la retraite de ses salariés : il s’agit d’une obligation légale, qu’il s’agisse d’un départ à la retraite (à l’initiative du salarié) ou d’une mise à la retraite (à l’initiative de l’employeur).

Cette obligation peut représenter une part importante des engagements sociaux de l’entreprise lors de la clôture de ses comptes de fin d’année.

L’externalisation des IFC dans le cadre d’un contrat d’assurance permet d’anticiper ces engagements, tout en bénéficiant d’avantages.

Elle témoigne également de la volonté de votre entreprise de protéger ses salariés en leur assurant le versement d’indemnités, quelle que soit la situation financière de l’entreprise au moment de leur départ à la retraite.

Un dispositif aux conditions privilégiées

Avantage budgétaire : lissage dans le temps des charges liées aux IFC, ce qui vous évite les à-coups de trésorerie.

Avantage fiscal :

- les intérêts financiers sont exonérés d’impôt sur les sociétés,

- les cotisations sont déductibles de votre résultat fiscal et exonérées de charges sociales,

- le contrat est exonéré de la taxe d’assurance de 9%.

Avantage financier : la rentabilité des cotisations investies sur un contrat externalisé est plus favorable qu’en les provisionnant en interne au bilan.

Avantage patrimonial : en cas de cession, transmission ou fusion, la valorisation de votre entreprise n’est pas pénalisée.

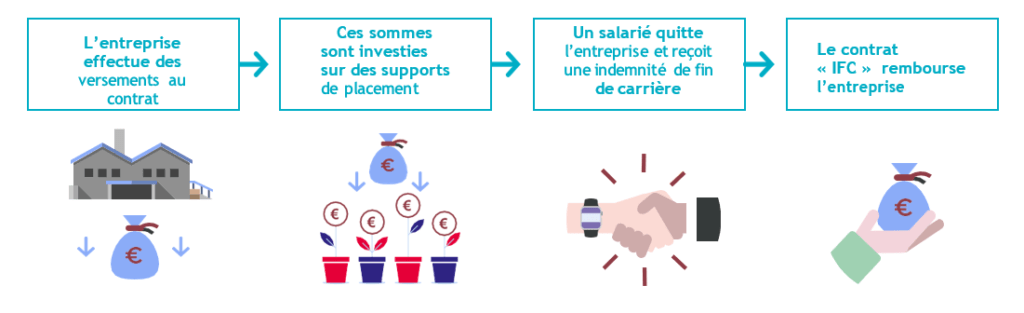

4. Comment est-il alimenté ?

Les sommes versées sur le contrat IFC – sous forme de cotisations – sont à la charge exclusive de votre entreprise. Leur montant est déterminé librement en fonction de sa capacité de trésorerie.

Votre entreprise sélectionne les supports de placement sur lesquels elle souhaite verser les cotisations, parmi ceux proposés par le contrat.

Ces cotisations alimentent un fonds collectif, géré par l’assureur, et ouvert au nom de votre entreprise.

Les sommes seront disponibles uniquement pour le paiement des Indemnités de Fin de Carrière au moment du départ à la retraite d’un ou plusieurs de vos collaborateurs.

5. Comment le mettre en place ?

Votre entreprise doit préalablement calculer le montant de son engagement au titre des IFC.

Ce dernier est déterminé en tenant compte notamment :

- des dispositions applicables à l’entreprise (convention collective, accord d’entreprise/de branche…),

- de l’âge des salariés,

- de leur ancienneté,

- de leur catégorie socioprofessionnelle (ex : cadres, non cadres…) selon les accords en vigueur de leur rémunération.

Une fois cette évaluation effectuée, l’entreprise met en place le contrat d’assurance.

Elle détermine ensuite librement, en fonction de sa capacité de trésorerie, le montant et la fréquence de ses versements.