Moteur de la vente d’assurance-vie ces dernières années, les unités de compte (UC) ont battu un record absolu de collecte, selon les chiffres dévoilés jeudi par la fédération France Assureurs. Ces produits de diversification (en actions, immobilier…)

1. Le fonds € : changement de CAP

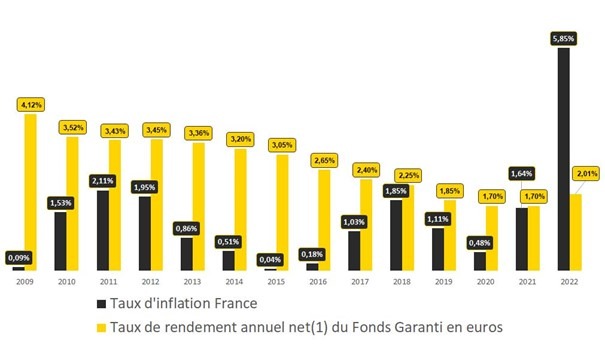

Après plusieurs années de taux nuls, voire négatifs, les rendements des obligations retrouvent enfin des couleurs. Et vous allez tirer parti de cette nouvelle donne, puisque la rémunération des fonds euros des contrats d’assurance vie est attendue en forte hausse en 2023.

2. Les livrets : les plafonds !

Les livrets d’épargne constituent la solution la plus sûre pour valoriser un capital qui reste disponible ; on parle d’épargne liquide.

Ils sont considérés comme une solution simple, efficace et accessible pour vous constituer une épargne sur laquelle compter à l’avenir (épargne de précaution). L’épargne sur livret est accessible, car vous décidez des versements réguliers et ponctuels avec des montants minimum très raisonnables.

Quelles sont les caractéristiques principales d’un livret d’épargne ?

Généralement, il existe un premier versement minimal de l’ordre de 10 à 30 euros et leur plafond diffère selon le type de livret. Par exemple, le livret A est limité à 22 950 euros pour un particulier.

3. La gestion sous mandat : une solution alternative des assurances vie

Face à des marchés de plus en plus complexes, la gestion sous mandat vous permet de confier le soin de piloter votre épargne en fonction de votre profil investisseur.

Cette solution répond particulièrement aux besoins de ceux qui se ne sentent pas la compétence ou le temps de suivre leur épargne. Vous n’avez qu’à définir votre profil d’épargnant : êtes-vous plutôt prudent, équilibré ou dynamique ? Mais, vous pouvez aussi choisir de confier une partie de votre épargne à la gestion sous mandat, et investir l’autre partie grâce à la gestion libre ou la gestion évolutive.

À chaque arbitrage dans le portefeuille des supports choisis par la société de gestion, vous recevez une information. Vous gardez donc un œil sur votre épargne, et restez libre de sortir de la gestion sous mandat à tout moment.