Les « fonds en euros » drainent environ 80 % des sommes investies en assurance-vie. Zoom sur ce produit souvent méconnu (notamment sur son fonctionnement) et projection sur son avenir.

Directement géré par un assureur, le fonds en euros est généralement détenu dans le cadre d’une assurance vie ou d’un plan d’épargne retraite. Mais comment fonctionne ce fonds ? Que contient-il ? Pourquoi dit-on qu’il est « sans risque » ?

1. Qu’est-ce qu’un fonds euros ?

Le fonds euros, également appelé fonds en euros, est le support d’une assurance vie qui permet d’investir sans risque de perdre son épargne. Incontournable, il est possible d’y placer soit l’intégralité du capital investi dans le cadre d’une assurance vie monosupport, soit seulement une partie pour un contrat multisupport. Dans ce dernier cas, le reste est placé sur d’autres types de supports, appelés unités de compte, qui comportent un risque de perte en capital.

En général, chaque contrat donne accès à un ou deux fonds euros, qui sont directement pilotés par l’assureur ou la mutuelle qui assure le contrat. Cette gestion n’est pas gratuite : en effet, les contrats prévoient des frais de gestion et parfois des frais sur versements, qui servent à rémunérer le gestionnaire. Les frais de gestion oscillent généralement entre 0,30% et 1% de l’encours présent sur le contrat au 31 décembre.

L’atout principal du fonds en euros est d’offrir une couverture totale contre le risque de perte en capital, car il s’agit de fonds à capital garanti. Autrement dit, le rendement servi ne peut pas être négatif, permettant ainsi à l’épargnant de sécuriser son épargne. De plus, les intérêts générés chaque année sont capitalisés via un « effet cliquet », c’est-à-dire qu’ils s’ajoutent au capital et deviennent ainsi rémunérateurs. Une fois acquis, ils ne peuvent être remis en cause.

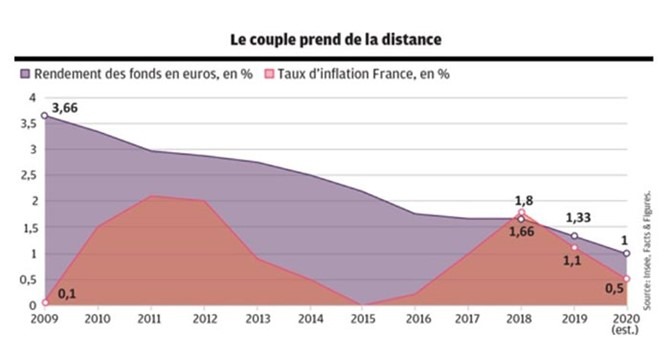

2. Le rendement du fonds euro

Le rendement du fonds est publié par l’assureur en fin d’année (c’est aussi ce qu’on appelle par extension le taux de l’assurance-vie).

L’absence totale de risque du fonds en euros est indéniablement un avantage majeur de ce support d’investissement. Cependant, le revers de la médaille est que la performance du fonds en euros est faible. N’espérez pas obtenir un rendement très supérieur à 2%. Il se pourrait même que les fonds euros dont le rendement dépasse 1% se fassent rares à l’avenir.

En 2021, la performance des fonds en euros était de 1,2% en moyenne. Et comme le montre l’historique des rendements moyen ci-dessous, cette performance est en baisse constante d’année en année.

3. Fonds euros : composition de cet incontournable de l’assurance-vie

L’allocation des fonds en euros classiques est en moyenne :

de 79,08 % sur des obligations fin 2020 (versus 79,98 % fin 2019) ;

de 9,10 % sur des actions fin 2020 (versus 8,63 % fin 2019) ;

de 6,69 % sur de l’immobilier fin 2020 (versus 7,2 % fin 2019) ;

de 1,42 % sur du monétaire fin 2020 (versus 1,54 % fin 2019).

Ayant « digéré » les nouvelles normes prudentielles Solvabilité II et dans un contexte de taux historiquement bas, les assureurs-vie ont fait monter le poids des actifs de diversification : actions, immobilier, monétaire, produits structurés, gestion alternative et autres, représentent environ 20 % de la composition du fonds euro classique.