Votre mutuelle à la loupe

1. La mutuelle santé fonctionnaire est-elle obligatoire ?

Parce que l’accord national interprofessionnel de 2013, aussi appelé loi ANI, ne concerne que les entreprises du secteur privé, les fonctionnaires, militaires et contractuels de la fonction publique n’ont pas pour obligation d’accepter la mutuelle collective qui leur est proposée. Deux possibilité s’offrent alors à vous si vous êtes fonctionnaire :

- accepter la mutuelle santé collective proposée par votre employeur (ministère ou collectivité). Avec celle-ci, vous pouvez bénéficier de prix potentiellement avantageux et couvrir l’ensemble des membres de votre famille en tant qu’ayants droit. Ils peuvent alors profiter des mêmes garanties et niveaux de remboursement.

- souscrire une mutuelle santé individuelle. Elle est indispensable pour les fonctionnaires qui souhaitent bénéficier d’une prise en charge sur mesure de leurs frais de santé. La souscription d’une mutuelle santé reste cependant à la discrétion du fonctionnaire et n’est pas obligatoire (même si fortement encouragée).

Adhésion facultative des fonctionnaires de l’État à une mutuelle

Les fonctionnaires d’État ne sont soumis à aucune obligation. Ils sont parfaitement libres de souscrire ou non à une mutuelle complémentaire.

Une totale liberté de choix de l’organisme

Les fonctionnaires d’État souhaitant souscrire à une complémentaire peuvent soit opter pour une mutuelle spécialisée (exemple MGEN pour l’Education nationale ), soit choisir une mutuelle plus généraliste.

Certaines mutuelles (police, éducation nationale, armée, etc.) spécialisées offrent des couvertures spécifiques et adaptées aux différents métiers de la fonction publique d’État. C’est ainsi que leurs contrats proposent généralement des garanties spécifiques en fonction des particularités des fonctions.

La participation des employeurs publics

Il est important de tenir compte de la possible participation de l’État employeur dans le choix d’une mutuelle. Depuis 2007, les ministères peuvent financer une partie de la protection sociale complémentaire (santé et prévoyance) de leurs agents auprès de mutuelles référencées.

Vérifiez les aides proposées par les dispositifs mis en place par votre employeur, avant de comparer ces offres avec d’autres contrats de complémentaire santé.

- Complémentaire santé des fonctionnaires territoriaux

Comme les fonctionnaires d’État, les fonctionnaires territoriaux ont le choix entre les mutuelles spécialisées, spécifiques à certains métiers (professionnels de santé, du social, agents territoriaux, etc.) et les complémentaires santé, plus généralistes.

L’adhésion qui est facultative fait généralement l’objet d’une participation financière de la collectivité.

Les collectivités locales ont le choix entre deux pratiques.

- Aider les agents ayant souscrit à titre individuel un contrat à caractère solidaire labellisé sous la responsabilité de prestataires habilités par l’ACPR) en participant financièrement.

- Entreprendre une procédure de mise en concurrence sous forme d’appel d’offres, afin de sélectionner un contrat remplissant des conditions de solidarité, puis souscrire une convention de participation avec l’organisme sélectionné.

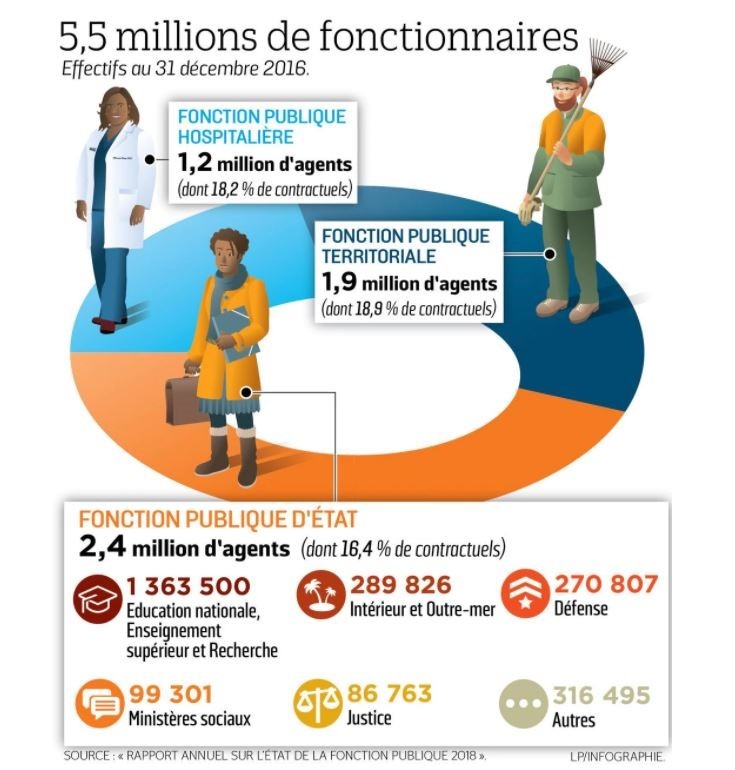

- Fonction publique hospitalière

Contrairement aux fonctionnaires d’Etat ou territoriaux, les fonctionnaires hospitaliers ne peuvent prétendre à aucune aide de leurs employeurs pour l’acquisition d’une protection complémentaire santé.

Il existe divers organismes spécialisés dont les offres ne sont pas forcément les meilleures. En tant qu’agents hospitaliers, il vous est conseillé d’examiner les offres d’assureurs généralistes pour faire votre choix en fonction de vos besoins et de votre budget.

- Particularités des offres référencées ou labellisées

Les offres référencées ou labellisées présentent certaines spécificités. Ces offres regroupent obligatoirement des garanties complémentaires santé (prise en charge des dépenses de soins) et prévoyance (indemnisation des arrêts de travail, couverture des risques invalidité et décès).

L’impossibilité de souscrire l’une sans l’autre renchérit la cotisation par rapport aux seules offres complémentaires santé proposées ailleurs.

Les offres référencées par les différents employeurs publics (ministères, collectivités territoriales, etc.) sont basées sur la solidarité.

Le graphique permet de constater que les employés de la fonction publique renoncent souvent aux :

Ces 4 points représentent les frais médicaux les plus coûteux à rembourser par la mutuelle d’un fonctionnaire du secteur public. Il est même intéressant de privilégier les caractéristiques d’une mutuelle pour l’optique et le dentaire lors de choisir un contrat santé.

Néanmoins, il est astucieux pour l’assuré de se référer à ses collègues pour savoir les contraintes auxquelles est exposée leur santé (accidents, maladies professionnelles, etc.). Cela sert à préciser les soins médicaux probables pour prévoir des garanties adaptées.

LA RÉGLEMENTATION

- Les fonctionnaires et les militaires ne bénéficient d’aucun dispositif de complémentaire santé collective. Même chose pour les contractuels de la fonction publique.

- Selon leurs ministères de tutelle, les fonctionnaires et les contractuels de la fonction publique ont la possibilité de choisir une individuelle santé préalablement labellisée ou conventionnée. Le cas échéant, il peut y avoir participation financière, mais celle-ci est fixée par chaque ministère et peut être symbolique : quelques euros par an seulement. Ils peuvent aussi soit choisir une individuelle santé classique, de façon totalement autonome, ou être couverts par le contrat collectif d’entreprise dont peut éventuellement bénéficier leur conjoint (ou partenaire de PACS, ou concubin).

3. LES POINTS DE VIGILANCE

- Cotisation calculée en fonction du traitement indiciaire brut (avec ou sans primes selon les mutuelles), ce qui est particulièrement intéressant pour les fonctionnaires qui partent à la retraite ou ceux qui sont en début de carrière, mais pas forcément pour les actifs qui gagnent plutôt bien leur vie (attaché d’ambassade, professeur d’université, chercheur…).

- Garanties généralement positionnées moyen de gamme, ce qui peut poser problème sur certains postes spécifiques (orthodontie enfant, implant dentaire…) traditionnellement onéreux, surtout si l’on est géographiquement éloigné de praticiens affiliés à un réseau de soins.

- Possibilité de verser une « cotisation de maintien » peu chère qui efface les délais de carence des garanties les plus chères (optique, dentaire…) lorsque l’on renoue, après avoir été détaché de la fonction quelques années par exemple, avec une mutuelle de fonctionnaires.

Nous sommes à votre disposition pour connaitre vos droits, et avoir des devis à la hauteur de vos attentes.