En France notre système de retraite fonctionne via un financement par répartition mais en quoi consiste exactement ce financement. Dans cet article nous allons répondre à plusieurs questions que les Français peuvent se poser.

Caractéristiques Principaux du système de retraite :

Une architecture complexe,

- Fonds de solidarité vieillesse :

Cette caisse vieillesse est financé par les impôts. Les personnes qui pourront bénéficier de cette allocation seront ceux âgé de 65 ans ou plus, et qui ont des revenus à la retraite inférieur à 961,08 Euros, à condition de vivre seul.

- La retraite de base :

le financement provient des cotisation obligatoires individuelles et des cotisations sociales qui sont directement prélevées sur voter fiche de paie.

- La retraite supplémentaire collective :

Contrat d’assurance mis en place par votre employeur. Ce contrat est alimenté par l’employeur via différentes solutions (PERCO, PERO) et peut également l’être par vous.

- L’épargne individuelle :

Comme elle porte son nom, le financement ne provient que de votre épargne à vous.

Principe du financement par répartition :

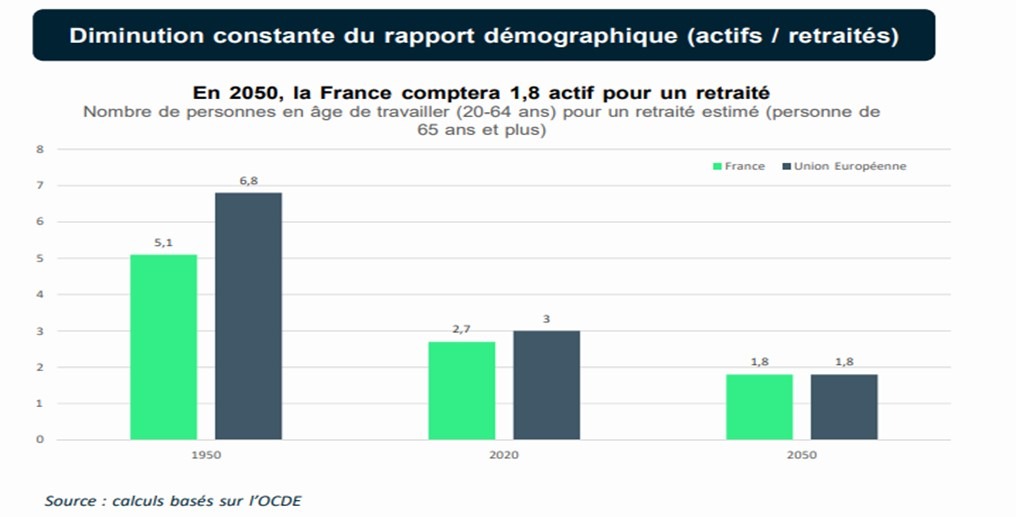

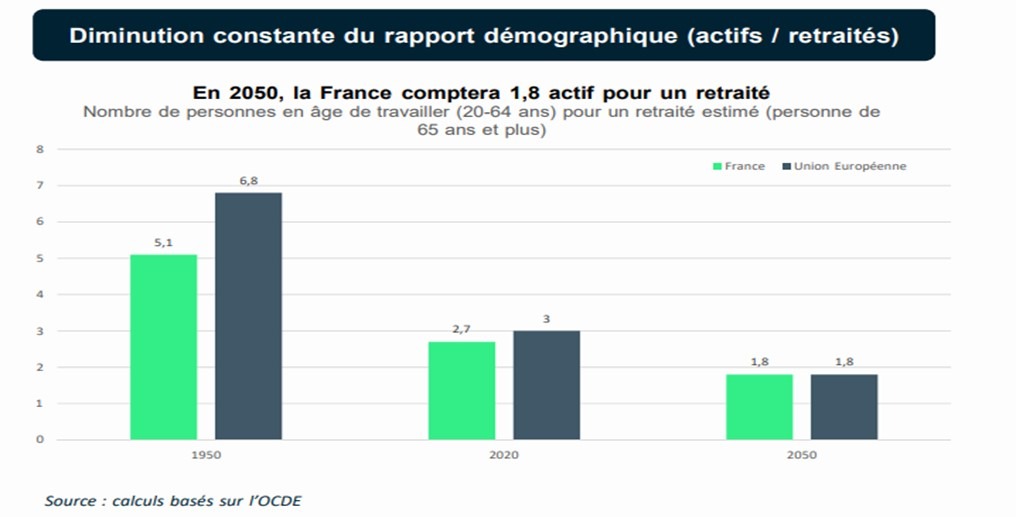

Les cotisations des actifs financent directement sans préfinancement les retraites des inactifs. Avec ce système de financement le rapport démographique est la base du financement. D’ici 2050 la France aura 1,8 actif pour un retraité alors qu’en 1950 la France avait 5,1 actif pour un 1 retraité.

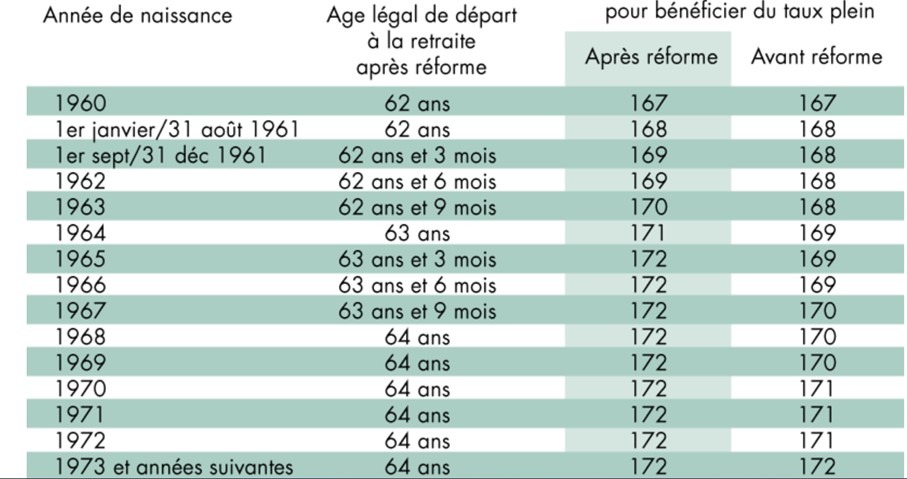

Face à cette situation l’état a décidé de prolonger la date de prise de retraite à l’âge de 64 ans pour toutes les personnes nées à partir de 1968 et à condition que les 172 trimestres soient acquis.

A 67 ans le taux plein est acquis d’office pour partir à la retraite quel que soit le nombre de trimestre acquis.

La retraite des salariés : les cotisations

Tout d’abord il faut savoir que les cotisations des salariés proviennent de deux domaines. Le régime de base et le régime AGIRC/ARCO mais le mode de cotisation est différents d’un régime à un autre.

Concernant le régime de base, les cotisations s’appliques dans le limite du plafond annuel de la sécurité sociale (PASS) soit dans la limite de 43 992 euros pour 2023. Le pourcentage étant de 6,90%.

Pour le régime complémentaire, les cotisations sont différentes. Jusqu’au PASS la cotisation est de 7,87% et au-delà du PASS dans la limite de 351 936 Euros la cotisation est de 21,59%.

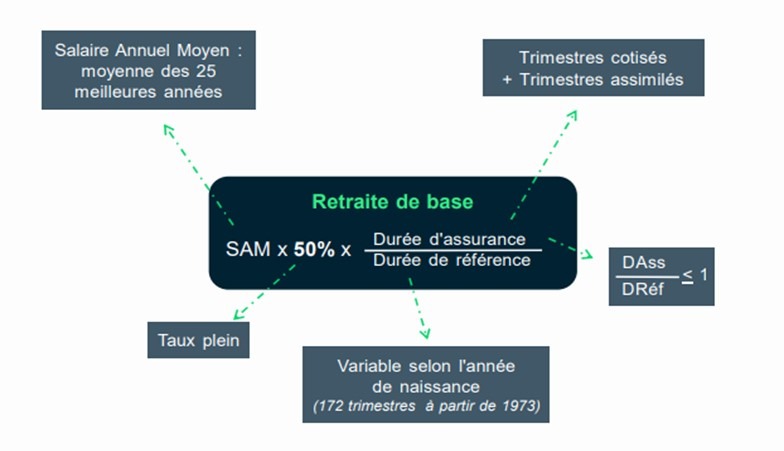

- Retraite des salariés : calcul de la pension pour le régime de base

Le calcul de la pension dépend des revenus, du taux plein, et du nombre de trimestre acquis par rapport au nombre que vous devez acquérir.

Pour bien comprendre le calcul il convient déjà de connaitre les thermes :

- Salaire annuel moyen (SAM) : moyenne des 25 meilleures années dans la limite du plafond annuel de la sécurité sociale déduit de 10%

- Taux plein : le taux est de 50% si vous avez atteint le nombre de trimestre et l’âge légal de départ de départ à la retraite

- Durée d’assurance : nombre de trimestre acquis sur nombre de trimestre obligatoire dans la limite de 1 maximum

La formule étant la suivante :

Exemple :

Lucie a un salaire annuel moyen de 72 000 Euros, elle va partir à taux plein et elle a acquis tous ses trimestres, à la retraite elle percevra 19 796 euros.

39 593 Euros X 50% X 1 = 19 796 Euros

Attention si vous n’avez pas atteint l’âge légal de la retraite ainsi que le nombre de trimestre obligatoire, vous aurez une décote de 1,25% par trimestre manquant dans la limite de 20 trimestre.

A l’inverse si vous allez au-delà des trimestres et de l’âge légal vous aurez une surcote de 1,25% par trimestre en plus.

Exemple de décote :

Lucie veut partir à la retraite alors qu’il lui manque 6 trimestres.

39 593 euros X 49,92 % x 0,96 = 18 974 euros

- Les enfants dans la retraite :

Si vous avez des enfants, une majoration pour enfant est appliquée au niveau des trimestres. Vous pouvez prétendre à avoir 8 trimestres en plus par enfant pour votre retraite sans faire la demande.

Si vous avez pris un congé parental vous pourrez avoir 12 trimestres en majoration. Attention vous ne pouvez cumuler la majoration enfant et la majoration congé parental.

Si vous avez eu ou élevé 3 enfants, vous aurez une majoration de 10% de votre retraite sur le régime de base.

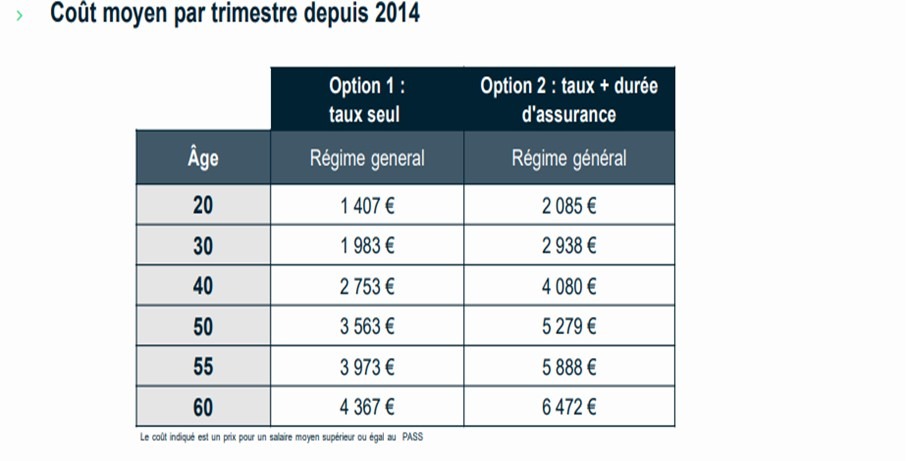

- Le rachat de trimestre :

Loi FILLON permet à tous les travailleurs de 20 ans à 66 ans de pouvoir racheter des trimestres dans la limite de 12 trimestres.

Deux options sont possibles :

- Option 1 : rachat de trimestre pour diminuer la décote sans impact sur la durée d’assurance

- Option 2 : rachat de trimestre pour diminuer la décote et augmenter la durée d’assurance