Sans clause bénéficiaire, l’assurance vie perd son régime fiscal favorable. La rédaction de cette clause est aussi importante que celle d’un testament.

1. Ses enjeux

- Assurance vie : un régime fiscal spécifique

L’assurance vie est le seul placement à bénéficier d’un régime spécial en cas de décès : elle ne fait pas partie de la succession du défunt et n’est donc pas prise en compte pour le calcul de l’actif successoral de ce dernier. Le capital est « hors succession » et revient intégralement au(x) bénéficiaire(s) désigné(s), même s’ils ne sont pas héritiers, sauf hypothèse où les primes versées seraient manifestement exagérées eu égard aux facultés du souscripteur.

Elle dispose aussi de son propre régime fiscal, plus avantageux que celui du droit des successions : ainsi, par exemple, quand les primes ont été versées avant le 70e anniversaire de l’assuré, les bénéficiaires profitent chacun d’un abattement de 152 500 euros sur l’épargne générée par ces versements, tous contrats souscrits sur la même tête assurée confondus, au-delà duquel ils sont taxés à 20 %, puis 31,25 % au-delà de 852 500 euros.

- L’importance de la clause bénéficiaire

Pour bénéficier de tous ces avantages, il faut cependant que la clause bénéficiaire ait été remplie. En l’absence d’une telle désignation, le contrat d’assurance vie perd son régime favorable et obéit alors, comme tous les autres biens du défunt, aux règles et à la fiscalité du droit des successions. D’où l’importance de cette clause bénéficiaire. Sa rédaction, aussi importante que celle d’un testament, mérite qu’on y prête la plus grande attention.

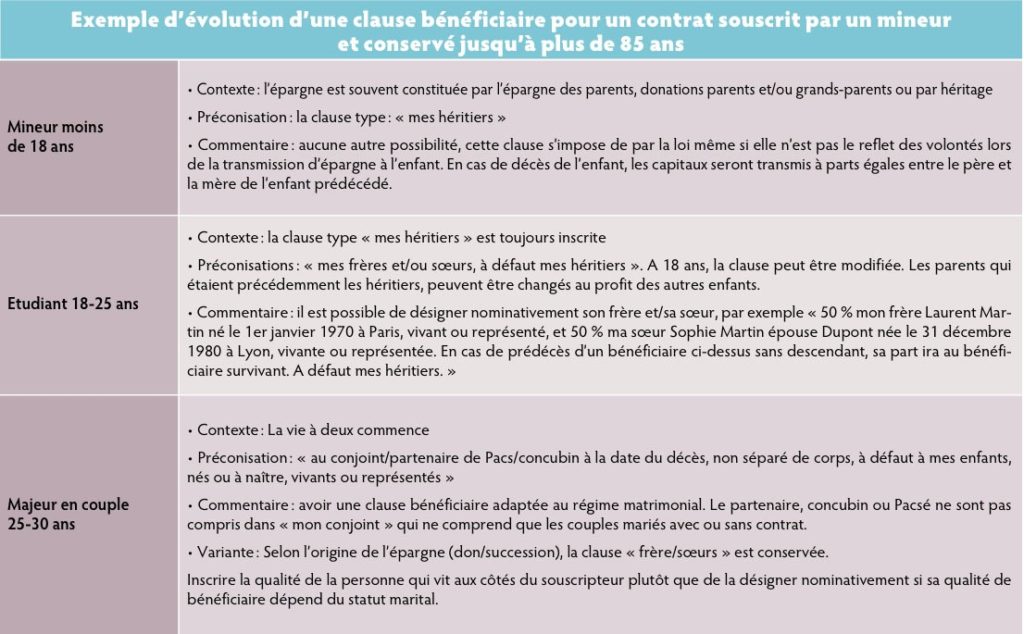

- Comment rédiger la clause bénéficiaire

Il n’y a aucune formalité particulière attachée à la rédaction de la clause bénéficiaire : vous pouvez la remplir sur le bulletin de souscription de votre contrat, par courrier séparé, par acte fait ou déposé devant notaire, etc. Vous pouvez aussi (sauf acceptation de la clause par le bénéficiaire), modifier votre désignation quand vous voulez. Il est conseillé de contrôler votre clause régulièrement, pour vérifier si elle correspond toujours à votre situation de famille et à vos objectifs.

2. Les pièges à éviter

- Clause bénéficiaire : soyez précis pour les enfants

Si vous vous contentez d’indiquer « mes enfants par parts égales », seuls ceux qui sont en vie au moment de votre décès recevront leur part. Si vous souhaitez que la part qui devait revenir à votre enfant prédécédé revienne à ses propres enfants, il faut le préciser et indiquer « mes enfants vivants ou représentés ». Autre subtilité, si vous voulez laisser à vos enfants la possibilité de renoncer à leur part dans votre contrat, au profit de leurs propres enfants, il faut également l’indiquer : « mes enfants vivants ou représentés par suite de prédécès ou de renonciation au bénéfice du contrat ». Comme nous vivons de plus en plus longtemps, il arrive souvent qu’au moment du décès, vos propres enfants soient déjà bien établis et n’aient pas vraiment besoin du capital décès.

- Des préconisations sur la rédaction :