Rappel !

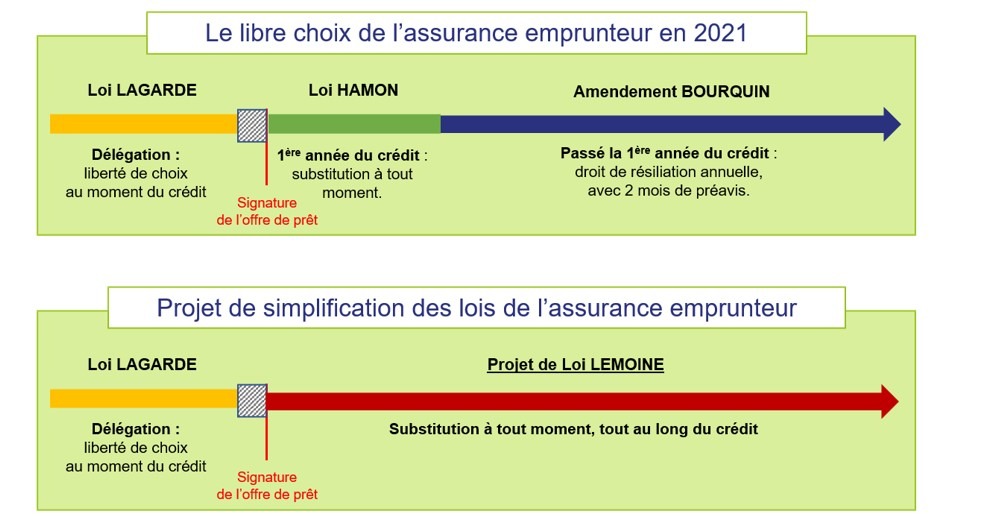

Divers textes successifs ont déjà réformé l’assurance-crédit immobilier. La « loi Lagarde » du 1er juillet 2010 a permis le libre choix de l’assurance emprunteur. La « loi Hamon » du 17 mars 2014 a ouvert le droit à résiliation à tout moment dès la première année du contrat. L’amendement dit « Bourquin » à la « loi Sapin 2 » du 9 décembre 2016 a étendu le droit de résiliation au-delà de la première année.

La loi LEMOINE :

Toutefois, selon la députée Patricia Lemoine à l’origine de la proposition de loi, « aucune de ces mesures législatives n’a, jusqu’à aujourd’hui, véritablement permis de libéraliser le marché de l’assurance-emprunteur qui reste en situation de quasi-monopole au profit des banques ». Ce marché au chiffre d’affaires de sept milliards d’euros est défavorable aux consommateurs.

Après plusieurs rebondissements, la loi a enfin été adoptée le 17 février 2022.

Résilier son assurance de prêt quand on le souhaite : que dit la nouvelle loi Lemoine de 2022 ?

La loi ouvre la possibilité pour toutes les personnes qui ont contracté un prêt immobilier de résilier et donc de changer à tout moment et sans frais leur assurance emprunteur. Cette mesure s’appliquera le 1er juin 2022 pour les nouvelles offres de prêts et, à partir du 1er septembre 2022, pour les contrats d’assurance en cours.

Sur amendement des sénateurs, les assureurs devront informer chaque année leurs assurés de ce droit de résiliation. De plus, ils auront l’obligation d’afficher le coût de l’assurance emprunteur pour huit ans.

Que change la Loi, au niveau Médical ?

Une assurance emprunteur plus accessible pour les malades

La loi traite également du droit à l’oubli pour les anciens malades qui souhaitent contracter un crédit immobilier, comme l’indique le schéma ci-dessous :

Fin du questionnaire médical pour les prêts inférieurs à 200 000 euros

La loi supprime le questionnaire médical pour les prêts immobiliers inférieurs à 200 000 euros et arrivant à échéance avant les 60 ans de l’emprunteur.

Cette mesure devrait concerner plus de la moitié des crédits immobiliers.

Aujourd’hui, le questionnaire de santé pénalise les malades et les anciens malades qui sont contraints d’emprunter à des tarifs beaucoup plus élevés que les personnes en bonne santé, du fait des surprimes d’assurance attachées à leur crédit immobilier.

Comment faire jouer la loi Lemoine ?

A partir du 1er juin pour les nouveaux contrats et dès le 1er septembre pour tous les français, il sera possible de changer d’assurance emprunteur avec la loi Lemoine. En passant par exemple par un courtier comme VOTRE EXPERT SOCIAL.

Voici les étapes, qui vous permettent de changer d’assurance de prêt dans le cadre des lois Hamon, Bourquin et Lemoine lorsque cette loi entrera en application :

- Vous remplissez le formulaire de contact via notre site, ou bien vous nous écrivez par mail à contact@votreexpertsocial.fr en indiquant vos coordonnées.

- Nous prenons contact avec vous afin de récupérer les éléments nous permettant de vous faire la tarification

- Nous recherchons pour vous la meilleure offre et nous vous l’envoyons

- Nous reprenons contact avec vous afin de finaliser le dossier

- Dès que le dossier est signé par vos soins, nous nous chargeons d’envoyer en LRAR le dossier de substitution à la banque afin de changer d’assurance

- La banque vous fait un retour négatif, aucun souci nous sommes là pour répondre et mettre le dossier en conformité.

Alors pourquoi attendre encore et ne pas sauter le pas dès à présent ?