Un contrat de prévoyance couvre votre perte de revenu en cas d’arrêt de travail prolongé… mais pas les frais de votre entreprise. Or, quand vous n’êtes pas là, si votre CA baisse, vos frais de structure, eux, restent identiques, voire augmentent s’il faut embaucher quelqu’un pour vous remplacer ! Voilà à quoi sert une assurance « frais généraux permanents ». Explications.

QU’EST-CE QU’UNE ASSURANCE « FRAIS GÉNÉRAUX » D’ENTREPRISE ?

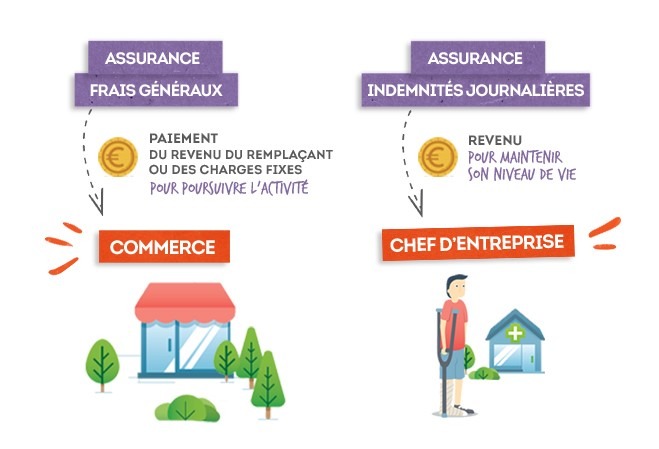

Une assurance « frais généraux permanents » d’entreprise est un contrat dont l’objet est de couvrir les frais permanents de votre entreprise en cas d’arrêt maladie prolongé vous empêchant d’exercer vos fonctions de dirigeant d’entreprise et de travailler.

En ce sens, les assurances frais généraux permanents couvrent généralement :

- Les frais habituels de personnel (salaires + charges) (les intérimaires ne sont pas pris en compte)

- Les frais de structure (loyer, électricité, gaz, etc.)

- Les taxes et impôts professionnels

- Les honoraires du comptable

- Etc.

En fonction des polices d’assurances, d’autres frais peuvent être pris en compte. Également, la plupart des assureurs propose la possibilité de cotiser pour une prise en charge du financement de votre remplacement en cas d’arrêt de travail prolongé.

Le fonctionnement est simple : vous choisissez la durée d’indemnisation souhaitée (qui va généralement de 12 à 24 mois en fonction des assureurs) ainsi que le montant d’indemnité souhaité (qui est variable mais peut monter à 10 000€ par mois).

Le coût de l’assurance frais généraux permanents dépend toujours :

- De l’âge de la personne assurée au moment de la souscription (puisque les risques évoluent avec l’âge, l’assurance se couvre elle-même…)

- De l’activité professionnelle (puisque les risques évoluent aussi en fonction de l’activité professionnelle)

- Du montant des garanties, de la durée d’indemnisation souhaitée, etc.

QUI PEUT ÊTRE COUVERT PAR UNE ASSURANCE « FRAIS GÉNÉRAUX PERMANENTS » ?

Classiquement, c’est le dirigeant de l’entreprise qui est assuré par un tel contrat. Néanmoins, peut également être couvert un homme-clé (ou une femme-clé évidemment) de votre entreprise. Dans ce cas, cette personne doit être véritablement indispensable au bon fonctionnement de l’entreprise.

A noter : les assureurs ne couvrent généralement le dirigeant que si celui-ci est TNS. Il faut donc bien lire les conditions du contrat et, surtout, bien présenter sa situation en amont pour disposer d’une offre parfaitement adaptée.

BIEN CHOISIR SON CONTRAT D’ASSURANCE « FRAIS GÉNÉRAUX PERMANENTS »

Justement, pour bien choisir son assurance frais généraux d’entreprise, il est important de veiller à quelques points qui détermineront la performance de la couverture et le montant des cotisations.

- Bien lire les conditions générales du contrat, notamment les exclusions. Faire jouer la concurrence, comparer les contrats.

- Bien choisir la période d’indemnisation

- Évaluer avec précisions les besoins de l’entreprise : il faut faire le point avec le comptable sur les frais permanents réels et leur répartition (fournitures de bureau, abonnements logiciels, frais de personnel, etc.) afin de présenter une liste détaillée à l’assureur pour vérifier qu’il couvre bien tous ces postes

- Ajuster la police d’assurance aux besoins réels de l’entreprise : certaines polices d’assurances couvriront des besoins qui ne vous correspondent pas. Négociez donc une baisse de cotisations si vous retirez certaines des couvertures.

Et n’oubliez pas que la prévoyance et l’assurance « frais généraux permanents » sont deux choses distinctes : idéalement, il faut les deux contrats pour être protégé au mieux !