Depuis 2010, plusieurs mesures ont été mises en place pour libéraliser le marché de l’assurance de prêt, secteur monopolisé par les banques. Dans le cadre d’une vaste réforme du crédit, la loi Lagarde facilite la délégation d’assurance et renforce le principe fondamental de déliaison de l’offre de prêt et de l’assurance. Depuis septembre 2010, les emprunteurs sont libres de refuser le contrat bancaire et de présenter une assurance à garanties au moins équivalentes. Un exercice difficile pour les consommateurs qui se heurtent à la mauvaise foi des banques, protégées dans leurs pratiques abusives grâce aux lacunes de la loi Lagarde.

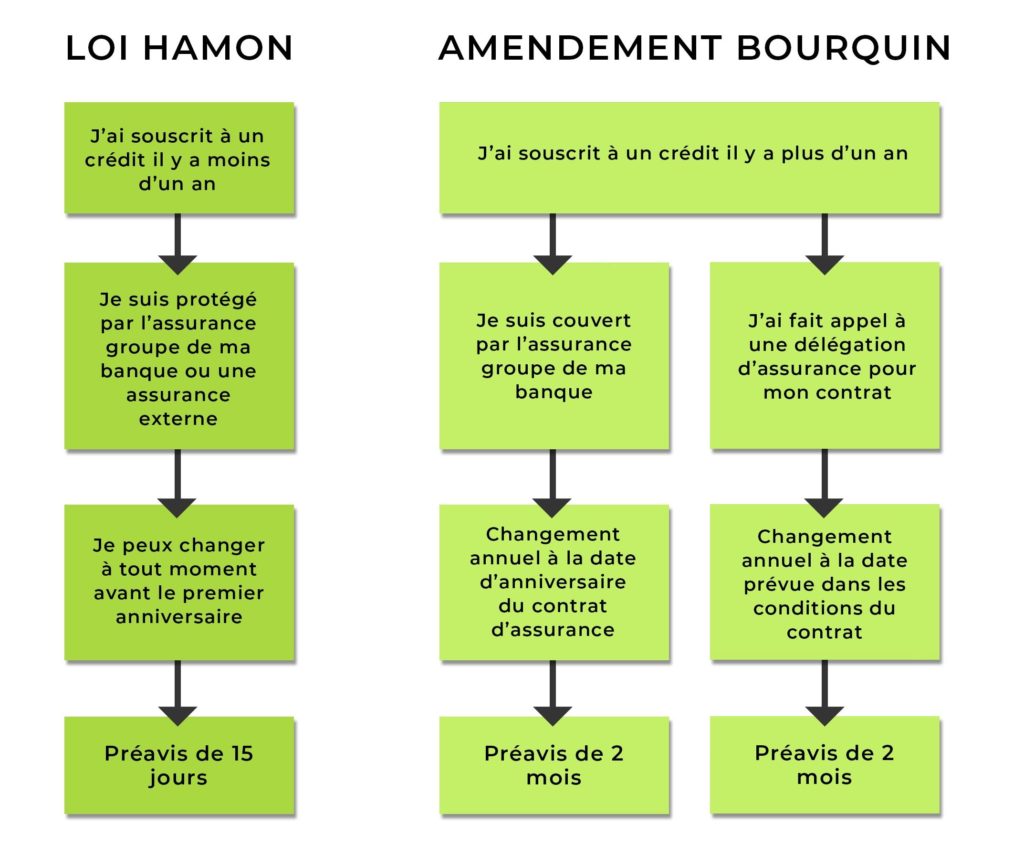

A compter de juillet 2014, la loi Hamon offrira une nouvelle perspective aux emprunteurs, leur permettant de résilier et de substituer le contrat bancaire dans la première année du prêt. Derrière cette réglementation, un aveu d’échec pour les parlementaires : la résiliation annuelle de l’assurance de prêt, réclamée depuis des années par bon nombre d’élus et d’associations de consommateurs, ne fait toujours pas partie du débat juridique. La jurisprudence a jusque là réglé les conflits entre prêteurs et emprunteurs, et s’est même révélée contradictoire. Le dernier mot est venu de la Cour de cassation qui, par un arrêt du 9 mars 2016, fait prévaloir le Code de la consommation sur le Code des assurances dans le cadre d’un contrat d’assurance de prêt*, et enterre la possibilité de changer d’assurance de prêt annuellement comme toute assurance à tacite reconduction.

La substitution annuelle de l’assurance de prêt consacrée par la loi Bourquin

En décembre 2016, le sénateur Martial Bourquin ajoute un amendement au projet de loi sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage d’habitation et simplifiant le dispositif de mise en oeuvre des obligations en matière de conformité et de sécurité des services*. Cette loi, initiée par le ministre de l’Economie de l’époque, Emmanuel Macron, a fait parler d’elle courant 2017, car elle encadre la domiciliation des revenus dans le cadre d’une demande de prêt immobilier. L’amendement Bourquin instaure un droit de substitution annuel du contrat d’assurance emprunteur sans remettre en cause les modalités de la loi Hamon. La loi Hamon a eu des effets concurrentiels bénéfiques sur le marché de l’assurance de prêt. Une étude du Comité Consultatif du Secteur Financier a montré que la possibilité de substituer, pendant le délai d’un an après la signature de l’offre de prêt, l’assurance initialement souscrite a permis une réduction des coûts d’assurance de 8% en moyenne, et jusqu’à 20% dans certains cas.

L’objet de l’amendement est donc d’accentuer cette concurrence en instaurant la faculté de changer d’assurance à chaque échéance annuelle. L’argument du sénateur et de nombreux observateurs : les taux de marge de l’assurance crédit sont sans rapport avec le service fourni aux emprunteurs . Chez les bancassureurs, ces marges grimpent jusqu’à 50%, ce qui laisse une immense latitude pour s’adapter au marché et proposer des contrats qui peuvent rivaliser avec les offres individuelles et personnalisées des autres assureurs.

Censuré par le Conseil Constitutionnel le 8 décembre 2016 pour des raisons de procédure, l’amendement* est modifié et définitivement adopté fin janvier 2017 dans le cadre du vote de la loi Sapin II. Le droit annuel de substitution de l’assurance de prêt est enfin consacré !

En quoi consiste concrètement la loi Bourquin ?

Le député Bourquin s’est attaqué de front à la régulation du secteur de l’assurance emprunteur. Alors que cette assurance n’est en rien obligatoire pour l’obtention d’un crédit bancaire, elle est néanmoins devenue une condition essentielle, imposée par les prêteurs.

L’enjeu financier est colossal pour les banques et les assureurs. D’après le Sénateur, il existe « une manne de 3 milliards d’euros de marge sur l’assurance-emprunteur ». Face à cet état de fait, la loi Bourquin souhaite mieux défendre les intérêts et les droits des consommateurs. Le dispositif proposé et mis en place est simple : offrir à chaque titulaire d’une assurance de crédit immobilier le droit de renégocier son contrat chaque année.

Quels sont les conséquences de la loi Bourquin pour les assurés ?

L’amendement Bourquin apporte plus de liberté pour les assurés et apporte donc plusieurs avantages. Concrètement, si vous avez contracté un prêt immobilier le 1er mars 2017, alors vous avez la possibilité et le droit de résilier votre contrat en 2018 à sa date d’anniversaire. Vous gardez également la possibilité de modifier votre assurance emprunteur grâce à la loi Hamon qui est toujours applicable. et qui permet aux emprunteurs de changer de contrat d’assurance durant les 12 premiers mois.

Plus de pouvoir de négociation pour l’assuré

Faire jouer la concurrence permet à l’emprunteur d’opter pour un contrat d’assurance moins onéreux et ainsi faire quelques économies. L’assuré a plus de poids, de choix et donc tout à y gagner. Jusqu’à présent, l’emprunteur s’évertuait à négocier au mieux le tarif de l’assurance emprunteur lors de la signature du prêt immobilier. Désormais la pression est moins forte, car le contrat peut être résilié à chaque date d’anniversaire, et ce dès la première année.

Réduire le coût de l’assurance emprunteur

Les assurances groupes des banques affichent des taux variant entre 0,25 et 0,50 % du capital emprunté, tandis que ceux des délégations assurances fluctuent majoritairement autour de 0,10 %. Les calculs avec les taux actuels permettent de tabler sur des économies pouvant atteindre 25 000 euros tout au long de la période du prêt, pour un couple de cadres d’une quarantaine d’années pour un prêt de 220 000 euros sur 20 ans, soit 110 euros par mois. Le résultat est tout autant bénéfique pour les seniors et autres profils dits « à risques ».

Après la loi Lagarde sur la délégation d’assurance de prêt, renforcée ensuite par la loi Hamon, la réglementation qui entoure cette garantie souscrite dans le cadre d’un crédit immobilier devait franchir l’étape ultime : la substitution annuelle. Voté en janvier 2017, la loi Bourquin introduit cette faculté qui donne enfin du pouvoir d’achat aux emprunteurs, et à laquelle les bancassureurs tentent aujourd’hui de faire obstacle.

Quelles incidences dans les années à venir ?

Les prêteurs, notamment les banques, vont devoir changer radicalement de stratégie et innover pour attirer et garder les clients chez eux. Cette libéralisation du marché de l’assurance de prêt va immanquablement évoluer au fil du temps. Aujourd’hui près de 85 % des contrats sont des contrats d’assurance collectifs octroyés par les banques. Ces dernières seront-elles toujours aussi compétitives durant les prochaines années ? Alors que les taux d’intérêt sont aujourd’hui très faibles, les assurés ne vont-ils pas se tourner vers une assurance extérieure moins chère ? Que vont proposer les différents acteurs du marché ? Toutes les réponses à ces questions ne sont pas encore tranchées mais le premier gagnant de la loi Bourquin est assurément l’assuré. De plus, le fait de changer d’assurance de prêt immobilier est gratuit.